Por: Gabriela Siller

TIJUANA, BAJA CALIFORNIA A 18 DE OCTUBRE DE 2022.- El oro cerró la sesión con pocos cambios, siguiendo la cotización del dólar estadounidense, por lo que el precio ganó 0.04% cotizando en 16,50.79 dólares por onza. Lo anterior se da mientras el mercado sopesa la posibilidad de una recesión económica global y mayores tasas de referencia de la Reserva Federal.

Si bien, continúan las preocupaciones en torno al crecimiento económico global, lo que en algún momento llevará al precio del oro a incrementarse, por ahora la posibilidad de mayores tasas de interés en Estados Unidos lo presionan a la baja.

Las mayores tasas reducen la demanda por oro al aumentar los costos de oportunidad de mantener inversiones en commodities que no devengan intereses. Sin embargo, el oro podría retomar su propiedad como activo refugio mientras se vea más cercana una recesión global.

Por su parte, la mayoría de los metales industriales cerraron la sesión con pérdidas, con el cobre y el aluminio perdiendo 2.09% y 1.62% respectivamente, cotizando en 7,483 y 2,193 dólares por tonelada métrica. Por su parte, el zinc cayó 0.10% a 2,863.5 dólares por tonelada métrica.

Las presiones a la baja para los metales industriales se debieron a los temores en torno al crecimiento económico global, lo que amenaza con reducir su demanda. Cabe mencionar que las preocupaciones se han incrementado por la estricta política de cero covid en China.

Por el contrario, el níquel cerró la sesión ganando 1.56% a 21,876 dólares por tonelada métrica.

Finalmente, los commodities agrícolas cerraron la sesión con pérdidas impulsadas por los temores en torno a la demanda por granos estadounidenses. Se espera que los altos precios lleven a los mercados a comprar granos de otros países.

Sin embargo, se espera que los precios se mantengan altos pues continúan las preocupaciones en torno al corredor marítimo de granos del Mar Negro, sobre todo ante la posibilidad de que Rusia pueda acabar con el acuerdo, el cual vence a mediados de noviembre.

Bajo este contexto, la soya cayó 0.96%, cotizando en 13.72 dólares por bushel, mientras que, el maíz y el trigo cerraron la sesión cotizando en 6.81 y 8.51 dólares por bushel, cayendo 0.26% y 1.13%, respectivamente.

El petróleo cerró por tercera sesión consecutiva con pérdidas, con el WTI cotizando en 83.12 dólares por barril, cayendo 2.74%, mientras que el brent perdió 1.58% y cerró en 90.17 dólares por barril. En la sesión, el WTI tocó un máximo de 86.51 dólares por barril y un mínimo de 82.09 dólares. Las presiones a la baja se dieron ante:

1. Las preocupaciones en torno a su demanda con la expectativa de una recesión global, las presiones inflacionarias y las subidas en tasas de interés.

2. La posibilidad de que se liberen más barriles de las Reservas Estratégicas de Petróleo de Estados Unidos. Se dice que la administración de Joe Biden podría liberar entre 10 y 15 millones de barriles, como parte de los 180 millones de barriles que se liberarían entre marzo y octubre.

Por su parte, el contrato TTF de gas natural en el ICE Endex Dutch de Europa perdió 11.53% en la sesión y cerró cotizando en 113.222 euros por megavatio hora, mientras que, el contrato de gas natural del New York Mercantile Exchange perdió 4.77% y cerró cotizando en 5.713 dólares por millones de BTU. Las presiones a la baja se dan:

1. Europa está experimentando un clima cálido, mientras que, el uso de energía eólica para la producción de electricidad ha aumentado.

2. La Comisión Europea presentó un nuevo paquete de medidas para combatir la crisis energética, en donde se propone introducir una tarifa dinámica del gas en la mayor bolsa de Europa. Se espera que la medida sea temporal hasta que se desarrolle una nueva referencia de precios para marzo del siguiente año.

Asimismo, la Comisión considera necesario hacer obligatorias las compras conjuntas de gas del 15% de la demanda total, así como una reducción del consumo mensual de energía en 15%.

Hacia adelante, el mercado se mantendrá a la espera de las estadísticas del Instituto Americano del Petróleo (API, por sus siglas en inglés), las cuales se publicarán al cierre de la jornada y se espera puedan afectar la cotización del crudo durante la sesión asiática.

Dichos datos servirán al mercado para especular sobre la información del reporte semanal de la Administración de Información Energética de Estados Unidos (EIA) que se publicará mañana a las 9:30 horas. El mercado espera un aumento de dos millones de barriles.

La mezcla mexicana de exportación cerró la sesión del 17 de octubre perdiendo 0.33%, cotizando en 79.42 dólares por barril.

El peso cierra la sesión con una depreciación de 0.16% o 3.14 centavos, cotizando alrededor de 20.0293 pesos por dólar con el tipo de cambio tocando un mínimo de 19.9593 y un máximo de 20.0650 pesos por dólar.

En la canasta de principales cruces las divisas más depreciadas hoy fueron el peso colombiano con 1.68%, el shekel israelí con 0.36%, el rand sudafricano con 0.33%, la libra esterlina con 0.27% y el peso argentino con 0.21%.

El peso mexicano se ubica como la octava divisa más depreciada de la canasta. Por otro lado, las divisas más apreciadas son: el dólar neozelandés con 0.92%, el won surcoreano con 0.89% y el real brasileño con 0.63%.

En el mercado de materias primas, las pérdidas se concentraron en los energéticos con el WTI perdiendo 2.74%, cotizando en 83.12 dólares por barril y el Brent perdió 1.58%, cerrando en 90.17 dólares por barril.

El mercado cambiario se observa un comportamiento consistente con incertidumbre a la espera de información económica relevante en las siguientes sesiones, principalmente las cifras de crecimiento de Estados Unidos que se publican en el jueves 27 de octubre a las 7:30am.

Debido a lo anterior, el índice del dólar, registró pocos cambios y cerró con un retroceso del 0.05%. En el corto plazo también es probable que el mercado se mueva en función de la especulación sobre la política monetaria de Estados Unidos, ya que se espera que la Reserva Federal siga subiendo la tasa de interés en 75 puntos base el 2 de noviembre y el mercado desde la semana pasada comenzó a descontar otro incremento de 75 puntos base para el 14 de diciembre.

Con esto, la tasa podría cerrar el año en Estados Unidos en 4.50%. Durante la sesión, Raphael Bostic, presidente de la Fed de Atlanta mencionó en su conferencia de hoy que, el mercado laboral estadounidense sigue ajustándose a las tendencias de salarios y de ocupación post pandemia, además comentó que el problema podría persistir mientras se lucha contra la inflación.

Si bien el mercado está enfocado en temas del exterior principalmente la política monetaria de Estados Unidos y los riesgos para el crecimiento económico global, siguen siendo importantes los eventos internos.

En México continúa el proceso de consultas en el marco del TMEC y que en las últimas dos semanas se dieron las renuncias de Tatiana Clouthier, secretaría de economía y Luz María de la Mora, subsecretaría de economía, por lo que sigue habiendo incertidumbre con respecto a la posibilidad de que en los próximos meses Estados Unidos pueda imponer aranceles a las exportaciones mexicanas, lo que inhibiría fuertemente el crecimiento económico y podría presionar el tipo de cambio al alza.

El día de hoy por la mañana, López Obrador comentó en su conferencia de prensa que iba a tener una conversación telefónica con Joe Biden por la tarde, por lo que serán relevantes los comentarios en torno a la conferencia.

En la sesión, el euro tocó un máximo de 0.9876 y un mínimo de 0.9813 dólares por euro. Por su parte, el euro peso tocó un máximo de 19.7694 y un mínimo de 19.6343 pesos por euro.

El mercado de capitales cerró la sesión extendiendo las ganancias de ayer tras el rebote después de que el S&P 500 cayera a su promedio móvil de las últimas 200 semanas, el cual es considerado un soporte técnico difícil de perforar y que históricamente ha dado pauta a “rallies” en los bear markets.

Otro factor que contribuyó a las ganancias fue la publicación de las cifras de producción industrial de Estados Unidos de septiembre, que mostraron un crecimiento mensual de 0.4% cuando el mercado esperaba solamente 0.1%.

Esto apunta a una resiliencia en la actividad económica, que los inversionistas esperan se vea reflejada en los reportes trimestrales de las empresas que cotizan en la bolsa.

Cabe mencionar que el S&P 500 alcanzó a registrar una ganancia intradía de 2.31%, pero retrocedió después de que un reporte mencionara que Apple está frenando la producción del iPhone 14 “Plus” (sic) ante una demanda menor a la esperada. Apple reportará resultados trimestrales el 27 de octubre.

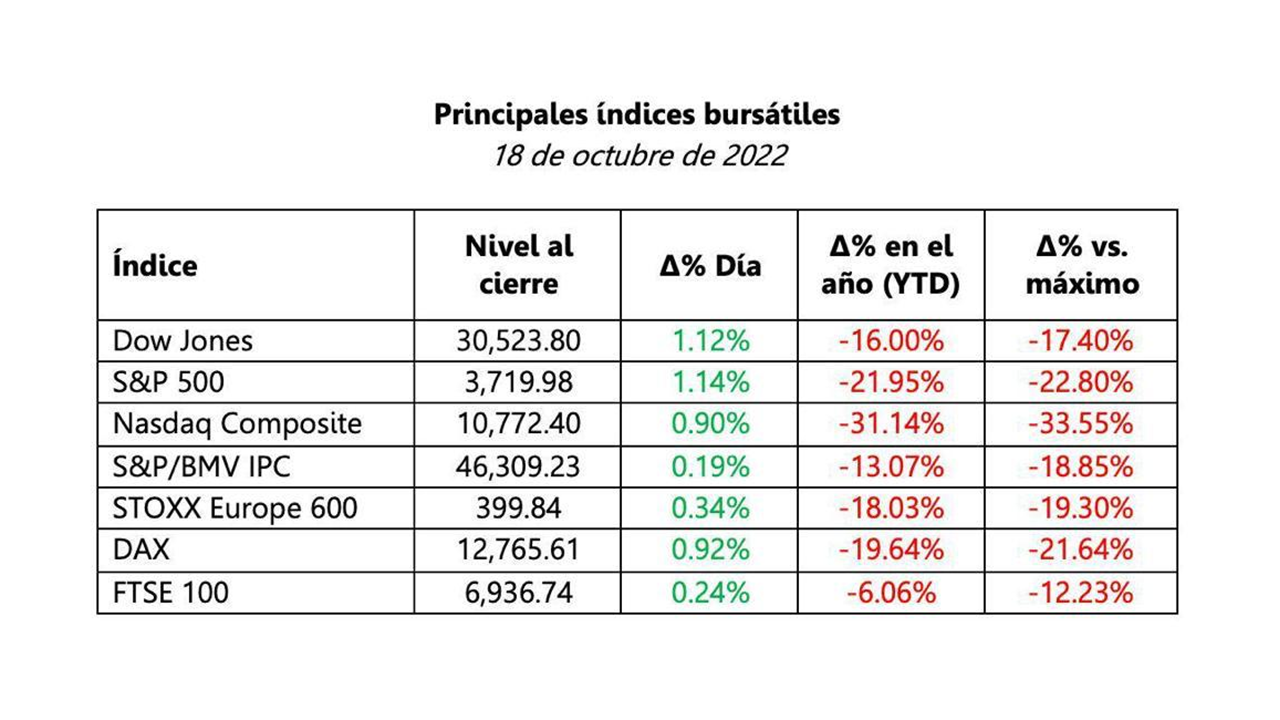

Al final, el S&P 500 cerró la sesión con una ganancia de 1.14%, mientras que el Nasdaq Composite avanzó 0.90%. Ninguno de los dos índices había registrado dos sesiones consecutivas de ganancias desde el 4 de octubre.

Al interior del mercado estadounidense, las ganancias se concentraron en los sectores de industriales (+2.36%), materiales (+1.91%), utilities (+1.79%) y financiero (+1.64%).

A nivel emisora destacó el buen desempeño de las del sector de cruceros, con fuertes ganancias para Carnival (+11.14%), Norwegian Cruise Line (+8.57%) y Royal Caribbean (+7.76%).

Por su parte, Moderna perdió 3.71% después de que el CEO de la farmacéutica admitiera que no es necesario un refuerzo anual de la vacuna contra Covid-19, salvo para algunas personas en situaciones vulnerables.

En el mercado europeo, el índice Stoxx Europe 600 ganó 0.34%, registrando su cuarta sesión consecutiva de ganancias, algo que no sucedía desde el 16 de agosto. El DAX de la bolsa de Alemania registró una ganancia de 0.94%, mientras que el FTSE 100 del Reino Unido solamente avanzó 0.24%.

Es importante recordar que en las últimas semanas el Reino Unido ha atravesado por episodios de alta incertidumbre y volatilidad financiera, marcado por políticas fiscales cuestionables e intervenciones en el mercado de bonos por parte del banco central.

El miércoles por la mañana se dará a conocer el dato de inflación de septiembre en el Reino Unido, para la cual el mercado espera 10.0% anual.

En México, el Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (S&P/BMV IPC) cerró la sesión con una ganancia de 0.19%.

Al interior del índice, 25 de las 36 emisoras registraron ganancias, destacando Sitios Latinoamérica (+6.85%), Megacable (+3.17%), Volaris (+3.51%), Alsea (+3.47%), FEMSA (+1.20%), Arca Continental (+1.74%) y Walmex (+0.80%).

En cambio, las mayores pérdidas las sufrieron Gruma (-1.90%), Grupo Carso (-2.33%), Banregio (-1.79%), Bimbo (-1.97%), BanBajío (-1.37%) y América Móvil (-1.44%).

Tras cerrar en un nivel de 46,309.23 puntos, el IPC registra en el año un retroceso de 13.07% y una caída de 18.85% respecto de su máximo histórico.

Después del cierre se publicaron los resultados trimestrales de Netflix, con la empresa reportando un aumento de 2.41 millones de usuarios en el tercer trimestre y esperando agregar otros 4.5 millones en el cuarto trimestre.

Con esto, Netflix borró la pérdida de usuarios que sufrió en la primera mitad del año. En la sesión extendida, la acción de Netflix cotiza 12% por encima de su cierre de hoy.

TIJUANA, BAJA CALIFORNIA A 18 DE OCTUBRE DE 2022.- El peso inicia la sesión sin cambios, cotizando en 19.99 pesos por dólar, con el tipo de cambio tocando un mínimo de 19.9593 y un máximo de 20.0149 pesos por dólar. En el mercado cambiario se observa un desempeño mixto y sin una tendencia definida para el dólar estadounidense, que también muestra pocos cambios, perdiendo 0.03% de acuerdo con el índice ponderado.

Las divisas más apreciadas son el dólar neozelandés con 0.92%, el won surcoreano con 0.89%, la corona sueca con 0.46% y el dólar australiano con 0.38%. Por otro lado, la libra esterlina muestra una depreciación de 0.40%, en una corrección parcial al avance del lunes, seguido del florín húngaro con 0.35%, el zloty polaco con 0.26% y el shekel israelí con 0.23%.

Entre divisas relevantes el euro muestra una depreciación de 0.08%, cotizando en 0.9833 dólares por euro, mientras que el yen japonés pierde 0.05%, cotizando en 149.11 yenes por dólar. Aunque la depreciación del yen es moderada, el tipo de cambio alcanzó un máximo de 149.29 yenes por dólar, nivel no visto desde el 15 de agosto de 1990.

La depreciación del yen está relacionada con la expectativa de que el Banco de Japón continuará con una postura monetaria flexible, en contraste con la Reserva Federal de Estados Unidos, para la que se espera que siga subiendo de forma agresiva su tasa de interés. Se especula que el gobierno de Japón podría intervenir en el mercado cambiario, tal como lo hizo en septiembre para frenar la depreciación del yen.

En el mercado de capitales se observa apetito por riesgo por segunda sesión consecutiva. En la sesión asiática el Nikkei 225 de Japón avanzó 1.42%, mientras que el Hang Seng de Hong Kong avanzó 1.82%. En Europa, el FTSE 100 de Londres muestra un avance de 1.14%, el CAC 40 de Francia 1.14% y el DAX de Alemania 1.56%.

En el mercado de futuros, los principales índices de Estados Unidos muestran ganancias, con el S&P 500 avanzando 1.89% y el Nasdaq 2.10%. En la sesión el desempeño del mercado estará determinado en parte por la publicación de resultados trimestrales, con la publicación de Johnson & Johnson que excedió las expectativas de los inversionistas y a la espera de Goldman Sachs, Lockheed Martin, Netflix y United Airlines, que podrían ofrecer información sobre el desempeño de sectores económicos durante el tercer trimestre.

Por su parte, la mayoría de los commodities inician la sesión con pérdidas, ante el riesgo de que la desaceleración económica global cause una caída de la demanda. En particular, existe preocupación por la economía China, por la política de cero covid. Con lo anterior, el cobre cae 1.41% y cotiza en 7,535 dólares por tonelada métrica, mientras que el zinc y aluminio pierden 0.45% y 0.85%, respectivamente. Por su parte, el WTI pierde 0.13% y cotiza en 85.35 dólares por barril.

Las presiones a la baja para el precio del petróleo también se deben a que el gobierno de Biden liberará entre 10 y 15 millones de barriles de petróleo de las reservas estratégicas de Estados Unidos, para intentar evitar que los precios de las gasolinas vuelvan a subir. Esta liberación de petróleo será la última del programa de 180 millones de barriles que comenzó en la primavera. Finalmente, el oro cotiza en 1,652.62 dólares por onza, ganando 0.15%, mientras el mercado evalúa el riesgo de una posible recesión global y las mayores tasas de interés, principalmente de la Reserva Federal.

En la sesión el mercado seguirá atento a indicadores económicos de Estados Unidos, principalmente la producción industrial de septiembre que se publicará a las 8:15 horas. También se espera la participación en un panel del presidente de la Fed de Atlanta, Raphel Bostic, a las 13:00 horas. Finalmente, a las 16:30, el presidente de la Fed de Minneapolis, Neel Kashkari, hablará sobre la situación económica y podría comentar sus expectativas para la política monetaria. Cabe mencionar que esta es la última semana con comentarios públicos de oficiales de la Fed antes del anuncio de política monetaria programado del 2 de noviembre.

Durante la sesión, se espera que el tipo de cambio cotice entre 19.94 y 20.09 pesos por dólar.

Mercado de Dinero y Deuda

En el mercado de bonos de Estados Unidos, la tasa de las notas del Tesoro a 10 años muestra un retroceso de 3.1 puntos base, ubicándose en 3.98%, mientras que, en México, la tasa de los bonos M a 10 años muestra un incremento de 2 puntos base a 9.84%.

Mercado de Derivados.

Para cubrirse de una depreciación del peso más allá de 20.50 pesos por dólar, una opción de compra (call), con una fecha de ejercicio dentro de 1 mes tiene una prima del 1.24% y representa el derecho mas no la obligación a comprar dólares en el nivel antes mencionado.

Por otro lado, el forward interbancario a la venta se encuentra en 20.1060 a 1 mes, 20.6569 a 6 meses y 21.3390 pesos por dólar a un año.