Cierre de mercados. Petróleo sube por segunda semana consecutiva

Por: Grupo Molecular.

TIJUANA, BAJA CALIFORNIA, A 05 DE ABRIL DE 2024.- El WTI cerró la semana cotizando en 86.73 dólares por barril, ganando 4.24%, tocando un mínimo de 82.60 y un máximo de 87.63 dólares por barril, no visto desde el 23 de octubre del 2023. Esta es la segunda semana consecutiva en la que el precio del petróleo sube, acumulando una ganancia en ese periodo de 7.54%.

Las presiones al alza fueron causadas principalmente por los riesgos de una menor oferta global, con la escalada en los conflictos bélicos entre Ucrania y Rusia y en el Medio Oriente. Ucrania ha destruido refinerías de Rusia por cerca de 1 millón de barriles diarios de capacidad.

Cabe destacar que, el secretario de Estado, Antony Blinken, mencionó que Estados Unidos tiene como propósito que Ucrania eventualmente se convierta en un miembro de la OTAN. Asimismo, la OPEP+ no hizo cambios a los actuales recortes de producción en su reunión.

Por su parte, se dio un ataque aéreo de Israel contra la embajada de Irán en Siria que avivó las tensiones entre ambos países, pues en el ataque falleció un general iraní de alto rango vinculado al Cuerpo de la Guardia Revolucionaria Islámica, Mohammadreza Zahedi.

Por otro lado, mejoró la expectativa de demanda de crudo pues se publicaron indicadores que muestran que el sector manufacturero a nivel global se está acelerando. En China el PMI de manufactura elaborado por Caixin subió a 51.1 puntos, su mayor nivel desde febrero del 2023 y acumulando cinco meses consecutivos en zona de expansión (por encima de 50 puntos).

Por su parte, en Japón el PMI manufacturero Jibun se elevó a 59.2 puntos en marzo, su mayor nivel desde febrero del 2008. El ISM manufacturero de Estados Unidos se ubicó en 50.3 puntos durante marzo, por encima de la expectativa del mercado de 48.4 y ubicándose en zona de expansión por primera vez desde octubre del 2022. Con lo anterior cortó una racha de 16 meses consecutivos en zona de contracción.

Cabe destacar que la mayor aversión al riesgo global ante las guerras en Ucrania y en Medio Oriente llevó al precio del oro a alcanzar un nuevo máximo histórico de 2,330.50 dólares por onza. En la semana, el precio del oro ganó 4.21%, siendo su mayor incremento semanal desde el 13 de octubre del 2023.

Esta es la tercera semana consecutiva en la que el precio del oro se eleva, acumulando un aumento de 7.77% en ese periodo. Cabe destacar que, el oro no solo se ha fortalecido debido las tensiones geopolíticas, sino ante la posibilidad de menores tasas de interés a nivel global.

Por su parte, los metales industriales cerraron la semana con ganancias, con el precio del aluminio, el cobre, el zinc y níquel elevándose 4.86%, 5.04%, 8.18% y 6.30%, respectivamente, cotizando en 2,450.5, 9,208.50, 2,638.5 y 17,804 dólares por tonelada métrica.

Las presiones al alza se deben a la expectativa de una mayor demanda de China y Estados Unidos, ante la mejora en el sector manufacturero de esos países.

Cabe destacar que esta es la segunda semana consecutiva en la que el precio del cobre gana, acumulando un aumento de 5.71% en ese periodo y tocó un máximo de 9,269.5, no visto desde el 27 de enero del 2023.

Las presiones al alza para el precio de este metal industrial también se deben a la posibilidad de que las fundiciones de cobre de China, país que producen más de la mitad del cobre refinado del mundo, puedan hacer un recorte de producción del 10%. La propuesta sigue a las conversaciones entre las fundiciones y el gobierno.

Por su parte, el aluminio acumula cuatro semanas consecutivas de ganancias con un aumento de 9.40% en ese periodo.

Finalmente, los commodities agrícolas cerraron la semana con resultados mixtos. Por un lado, el maíz y la soya cerrón la semana perdiendo 1.87% y 0.36%, respectivamente, cotizando en 4.33 y 11.87 dólares por bushel ante la expectativa de que la oferta siga siendo muy abundante.

El Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) informó que las existencias de maíz al 1 de marzo fueron 8.35 mil millones de bushels y las de soya de 1.85 mil millones de bushels.

En el informe Prospective Planting, publicado la semana pasada, el USDA estimó que los agricultores estadounidenses plantarán 90 millones de acres de maíz esta primavera. Se esperaba que el USDA fijara la expectativa de siembra del maíz en 94.64 millones de acres.

Asimismo, existe el riesgo de una menor demanda de granos de Estados Unidos. De acuerdo con el USDA, las exportaciones netas de maíz cayeron en 28.02% durante la semana entre el 22 y el 28 de marzo, mientras que las de soya cayeron 49.41%.

Por su parte, las aduanas chinas han pedido a algunos comerciantes que limiten las importaciones de maíz extranjero, para reducir el exceso de oferta interna y respaldar los precios para los agricultores antes de la temporada de siembra.

Por el contrario, el trigo cerró la semana cotizando en 5.68 dólares por bushel, ganando 2.16%, tocando un máximo de 5.74 dólares por bushel no visto desde el 1 de marzo, pues se teme que la oferta de la región del Mar Negro se vea limitada ante la escalada de las tensiones bélicas entre Rusia y Ucrania.

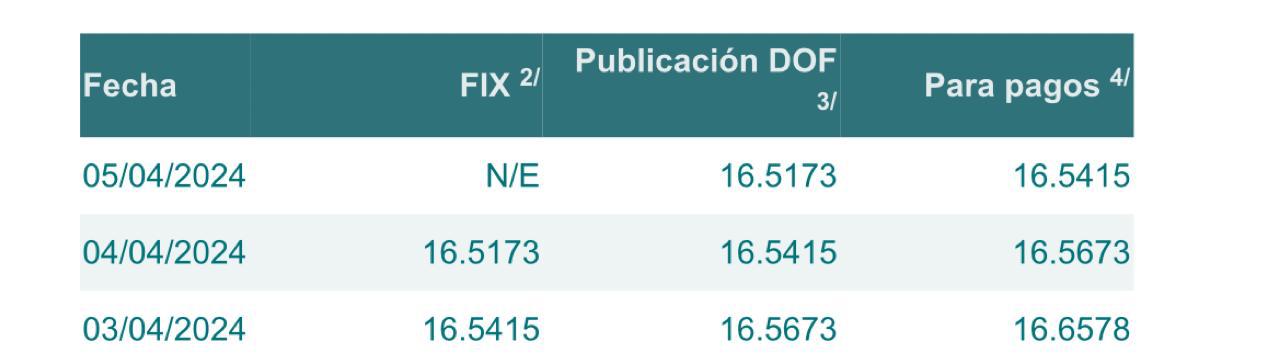

- ORÁCULO FINANCIERO. Abre el peso a 16.50 por dólar

El peso inicia la sesión con una apreciación de 0.55% o 9.1 centavos, cotizando alrededor de 16.50 pesos por dólar.

La moneda inició cotizando con el tipo de cambio tocando un máximo de 16.6082 y un mínimo de 16.4789 pesos por dólar, nuevo mínimo no visto desde el 1 de diciembre del 2015.

En Estados Unidos, se crearon 303 mil posiciones laborales en marzo. Se esperaban 214 mil.