Cierre de mercados: Peso registra apreciación ante tendencia al alza del dólar

Información de Gabriela Siller

TIJUANA, BAJA CALIFORNIA A 28 DE SEPTIEMBRE DE 2022.- El peso cerró la sesión con una apreciación de 1.26% o 25.6 centavos, cotizando alrededor de 20.13 pesos por dólar, con el tipo de cambio tocando un máximo 20.5804 y un mínimo de 20.1238 pesos.

La apreciación fue resultado de una corrección en los mercados financieros, luego de varias sesiones de elevada aversión al riesgo. Las correcciones usualmente son ajustes en posiciones especulativas, luego de varios días que un activo financiero observa movimientos en una sola dirección. En el caso del mercado cambiario, el fortalecimiento sostenido del dólar, con el índice ponderado alcanzando nuevos máximos durante seis sesiones consecutivas, abrió la puerta a la venta de dólares.

En el mercado de capitales, las pérdidas de sesiones previas permitieron compras de oportunidad, ocasionando la corrección de hoy.

El índice ponderado del dólar mostró un retroceso de 1.01%, luego de subir 3.50% en las seis sesiones previas. En el mercado cambiario, las divisas más apreciadas fueron el peso chileno con 3.15%, el peso colombiano con 1.59%, el franco suizo con 1.56%, la corona sueca con 1.53%, la corona checa con 1.52%, el dólar neozelandés con 1.47% y la corona danesa con 1.44%. Entre divisas relevantes, el euro se apreció 1.44%, cerrando en 0.9732 dólares por euro, mientras que la libra esterlina se depreció 1.31%, cotizando en 1.0874 dólares por libra.

Entre las divisas más apreciadas también se destacan las de países productores de materias primas, como el dólar australiano con 1.28%, el dólar canadiense con 0.73%, el rublo ruso con 0.57% y el real brasileño con 0.54%.

Esto se debe a que también se observaron presiones al alza sobre los precios de las materias primas. En la sesión, el petróleo WTI avanzó 4.50%, cotizando en 82.03 dólares por barril, ante una reducción imprevista en los inventarios de petróleo de Estados Unidos que cayeron en 213 mil barriles, mientras se esperaba un incremento de 2 millones de barriles, lo anterior como resultado de una disminución de la producción petrolera.

Asimismo, los inventarios de gasolina cayeron en 2.42 millones de barriles, retrocesos asociados a la temporada de mantenimientos. Por otro lado, entre los metales industriales el aluminio avanzó 0.47%, el cobre 1.32%, el plomo 5.35% y el acero 1.94%, mientras que, entre los productos agrícolas, el maíz avanzó 0.49% y el trigo 3.67%.

En el mercado de bonos, la tasa de las notas del Tesoro a 10 años bajó 23.5 puntos base, ubicándose en 3.70%, luego de alcanzar brevemente un máximo de 4.0150%. La corrección ocurrió a pesar de que continuaron los comentarios de corte restrictivo por parte de oficiales de la Fed.

El presidente de la Fed de Atlanta, Raphael Bostic señaló que la economía de Estados Unidos tiene impulso y que la inflación se mantiene en un nivel muy elevado y no está bajando lo suficientemente rápido.

También, Bostic mencionó que espera un incremento a la tasa de 75 puntos base en noviembre y otro de 50 puntos base en diciembre. Por su parte, el presidente de la Fed de Chicago, Charles Evans señaló que la postura monetaria actual no es lo suficientemente restrictiva y que a pesar de que la volatilidad de los mercados financieros globales puede restringir las condiciones financieras, no es suficiente para desviar el curso de acción esperado para la Reserva Federal.

El resto de los oficiales de la Fed con participaciones públicas durante la sesión, no comentaron sobre la política monetaria.

En la sesión del jueves será relevante el anuncio de política monetaria del Banco de México programado para las 13:00 horas, en donde se espera un incremento a la tasa de interés objetivo de 75 puntos base a 9.25%. Debido a que el mercado ha descontado este incremento, no se espera un incremento de la volatilidad del tipo de cambio. No obstante, el mercado estará atento al comunicado y las proyecciones de inflación, en busca de información sobre el ritmo de incrementos a la tasa en los próximos meses.

De anunciarse un incremento sorpresivo a la tasa de 100 puntos base, el peso podría ganar terreno, hacia niveles por debajo de 20. 00 pesos por dólar.

En la sesión, el euro tocó un máximo de 0.9751 y un mínimo de 0.9536 dólares por euro. Por su parte, el euro peso tocó un máximo de 19.6906 y un mínimo de 19.4594 pesos por euro.

El petróleo cerró la sesión con ganancias, con el WTI cotizando en 82.03 dólares por barril, ganando 4.50%, mientras que, el brent ganó 3.41% y cerró la sesión cotizando en 89.21 dólares. En la sesión, el WTI tocó un máximo intradía de 82.34 dólares por barril y un mínimo de 89.47 dólares.

Las presiones al alza se dieron ante la reducción imprevista de los inventarios de petróleo en Estados Unidos, los cuales, de acuerdo con la Administración de Información Energética (EIA, por sus siglas en inglés) cayeron en 213 mil barriles diarios, mientras que se esperaba un incremento de 2 millones. La reducción en los inventarios se debió principalmente ante una menor producción de petróleo de 100 mil barriles diarios, debido a que dos oleoductos (Delta y Odyssey) comenzaron con trabajos de mantenimiento.

También, se observó un incremento de 31.24% en las exportaciones de crudo hasta 4.65 millones de barriles diarios, la cifra más alta desde el récord de 5 millones que se alcanzó el 12 de agosto.

Asimismo, la EIA reportó que los inventarios de gasolina se redujeron en 2.42 millones de barriles, mientras que los de destilados cayeron en 2.89 millones a 114.1 millones de barriles. Lo anterior se debió a un incendio en la refinería BP-Husky, asociado al inicio de la temporada de mantenimiento.

Otro factor que contribuyó al aumento en el precio del petróleo son las ocupaciones en torno a la llegada del Huracán Ian a las costas del Golfo de México, pues se espera que la producción estadounidense se reduzca en 11%.

Finalmente, el incremento en las tensiones geopolíticas entre Rusia y Occidente también presionó al alza el precio del petróleo. Cabe recordar que, ayer se dio a conocer que el gasoducto Nord Stream 1, sufrió un presunto sabotaje y aunque ahora nadie se ha adjudicado el ataque a la infraestructura energética esto implica que puede haber una escalada en la actividad militar en la región.

Además, Rusia ha amenazado con cortar el resto del suministro de gas al resto de Europa y ha declarado victoria en los referéndums para la anexión de territorios en Ucrania. Por lo anterior, la Unión Europea está considerando agregar restricciones de envío a sus sanciones petroleras y aún busca introducir un límite de precio sobre el petróleo ruso.

El contrato TTF de gas natural en el ICE Endex Dutch de Europa ganó 11.33% y cerró cotizando en 207.187 euros por megavatio hora, alcanzando un máximo de 212 euros por megavatio hora, no visto desde el 21 de septiembre.

La mezcla mexicana de exportación cerró la sesión del 27 de septiembre ganando 2.34%, cotizando en 75.38 dólares por barril.

El oro cerró la jornada cotizando en 1,660.88 dólares por onza, aumentando 1.96%, a la par de un debilitamiento generalizado del dólar estadounidense, así como una reducción en los rendimientos de los bonos del Tesoro y un incremento en la percepción por riesgo global.

Por un lado, el índice ponderado del dólar se debilitó en 1.01%, luego de alcanzar máximos históricos durante la sesión, mientras que, los rendimientos de los bonos del Tesoro a 10 años se redujeron en 23.5 puntos base a 3.70%. Lo anterior apoya la demanda por commodities al hacerlos más accesibles para inversionistas que tienen otra divisa y reducir los costos de oportunidad de mantener inversiones en materias primas.

Por otro lado, el riesgo global incrementó por las tensiones geopolíticas.

El mercado de capitales cerró con ganancias generalizadas a nivel global como parte de una corrección después de fuertes caídas en las últimas dos semanas, que llevó a muchos índices a niveles no vistos desde el 2020. Por otro lado, también contribuyó al optimismo la decisión del Banco de Inglaterra de intervenir en el mercado para frenar la caída de la libra esterlina, que en los últimos días había sufrido una fuerte depreciación frente al dólar estadounidense.

Cabe recordar que parte del nerviosismo que ha permeado los mercados financieros en la semana fue la decisión del gobierno del Reino Unido de recortar impuestos, lo cual fue interpretado por los inversionistas como un riesgo adicional al problema inflacionario que ya enfrenta la economía. Ante el “sell-off” ocasionado por esto, el Banco de Inglaterra se vio en la necesidad de intervenir mediante un programa de compra de bonos de largo plazo.

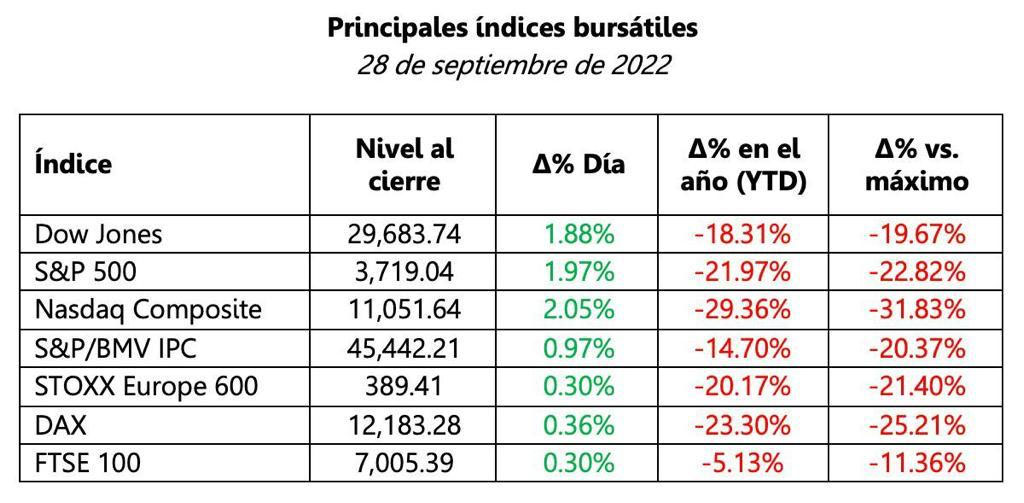

El mercado bursátil reaccionó favorablemente a esto, con el índice Stoxx Europe 600 interrumpiendo una racha de cuatro sesiones consecutivas a la baja con un avance diario de 0.30%. Sin embargo, la ganancia en la sesión es baja en comparación con la caída que ha sufrido el índice en las últimas dos semanas. De las últimas 12 sesiones del Stoxx 600, 10 han sido caídas. Por su parte, el DAX de Alemania avanzó 0.36% mientras que el FTSE 100 de la bolsa de Londres ganó 0.30%.

En Estados Unidos, el S&P 500 cerró con una ganancia de 1.97%, la mayor desde la sesión del 10 de agosto, mientras que el Nasdaq Composite ganó 2.05%. Al interior del S&P 500, todos los sectores registraron ganancias, destacando las de energía (+4.40%), servicios de comunicación (+3.17%), consumo discrecional (+2.81%), materiales (+2.63%), industriales (+2.24%) y salud (+2.20%).

En México, el Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (S&P/BMV IPC) registró un avance de 0.97%, ganando por segunda sesión consecutiva. Esta es la mayor ganancia diaria para el IPC desde la sesión del 12 de septiembre. Sin embargo, el índice todavía se encuentra en “bear market” al situarse 20.37% por debajo de su máximo histórico.

Al interior del IPC, solamente 9 de las 35 emisoras que contiene en total registraron pérdidas, destacando Gruma (-1.91%), Alfa (-1.34%), Operadora de Sites (-0.94%), Gentera (-0.79%), Walmex (-0.63%). En cambio, por el lado de las ganancias las más fuertes se dieron en Volaris (+5.31%), Banregio (+3.83%), BanBajío (+2.79%), Televisa (+2.78%), Elektra (+2.75%) y Peñoles (+2.62%). También destacaron ganancias para América Móvil (+1.98%), FEMSA (+1.11%) y Grupo México (+0.64%).

Es importante recordar que las ganancias se dan principalmente como una corrección, teniendo en cuanta que los grandes riesgos para el mercado de capitales aún persisten, especialmente: (1) una política monetaria que seguirá tornándose restrictiva y se espera que se mantenga en esa postura por un tiempo; (2) la intensificación del conflicto geopolítico entre Rusia y Ucrania, así como con los aliados de Occidente; y (3) el incremento reciente en precios de energéticos, especialmente del gas natural, que sitúa a Europa al borde de una crisis energética.

- Oráculo Financiero: inestabilidad en Reino Unido permite avance del dólar

TIJUANA, BAJA CALIFORNIA A 28 DE SEPTIEMBRE DE 2022 (7:00 A.M) .- El peso inicia la sesión con una apreciación de 0.08% o 1.6 centavos, cotizando alrededor de 20.37 pesos por dólar, con el tipo de cambio tocando un mínimo de 20.3544 y un máximo de 20.5804 pesos por dólar, nivel no visto desde el 3 de agosto.

Durante la mañana, el tipo de cambio mostró presiones al alza ante un fortalecimiento del dólar estadounidense frente a la mayoría de sus principales cruces, con el índice ponderado del dólar mostrando un avance de 0.44% y alcanzando de nuevo un máximo en registro por sexta sesión consecutiva. El fortalecimiento del dólar se debe a una combinación de factores:

1. Inestabilidad en el mercado financiero del Reino Unido. Debido a que el gobierno del Reino Unido anunció recortes de impuestos desde la semana pasada, ocasionando una pérdida de confianza en la estabilidad de las finanzas públicas del país, durante la sesión asiática las tasas de instrumentos de deuda del Reino Unido continuaron al alza, con la tasa a 10 años alcanzando 4.59%, su mayor nivel desde el 21 de octubre del 2008, mientras que la tasa a 30 años alcanzó un nivel de 5.14%, no visto desde el 2 de septiembre de 1998.

Debido a que la tasa a 30 años mostraba un incremento de 155 puntos base en los últimos 5 días, reflejando un comportamiento desordenado, el Banco de Inglaterra anunció esta mañana la compra temporal de instrumentos de deuda gubernamentales de largo plazo a partir del 28 de septiembre y hasta el 14 de octubre. De acuerdo con el comunicado, las compras serán enfocadas y temporales con el objetivo de propiciar estabilidad financiera. También agregaron que el Comité de Política Monetaria no dudará en subir la tasa de interés al ritmo necesario para garantizar un regreso de la inflación al objetivo del 2%.

Si bien el comunicado hace referencia a la necesidad de una postura monetaria restrictiva, el programa para garantizar la estabilidad del mercado de bonos ha sido interpretado por el mercado cambiario como una distensión monetaria de corto plazo. Así, la libra esterlina se deprecia 1.18% y cotiza en 1.0606 dólares por libra, acercándose al mínimo histórico de 1.0350 alcanzado el pasado lunes. En el mercado de bonos, el anuncio permitió que la tasa de bonos del Reino Unido a 10 años baje 26 puntos base a 4.24%, mientras que la tasa a 30 años baja 55.7 puntos base a 4.43%.

2. Se espera que la Reserva Federal continúe adoptando una postura monetaria restrictiva. Ayer por la tarde el presidente de la Fed de St. Louis, James Bullard, mencionó en una conferencia que han incrementado la tasa de interés de forma sustancial y que se esperan incrementos adicionales. Agregó que será necesario mantener las tasas en un nivel elevado para asegurarse de que el problema de la elevada inflación está bajo control.

Aunque en el corto plazo se han elevado los riesgos para el crecimiento económico global, es probable que la Reserva Federal vuelva a subir su tasa de interés en 75 puntos base en su anuncio del 2 de noviembre, lo que contribuye con el fortalecimiento generalizado del dólar estadounidense.

En el mercado de bonos, la tasa de las notas del Tesoro a 10 años alcanzó un máximo de 4.0150%, nivel no visto desde el 16 de octubre del 2008.

Durante la sesión se espera la participación de varios oficiales de la Reserva Federal: Raphael Bostic, presidente de la Fed de Atlanta, James Bullard, presidente de la Fed de St. Louis, Jerome Powell, presidente de la Fed, Michelle Bowman, gobernadora de la Fed, Thomas Barkin, presidente de la Fed de Richmond y Charles Evans, presidente de la Fed de Chicago.

3. Aversión al riesgo global por las tensiones geopolíticas entre Rusia y Occidente. Varios eventos han contribuido con el incremento de las tensiones en las últimas sesiones, principalmente las fugas en el gasoducto Nord Stream 1 que se adjudican a un sabotaje. Por ahora nadie se ha adjudicado el ataque a la infraestructura energética. Sin embargo, el evento eleva el riesgo de que se agrave la crisis de energía en Europa durante los meses de invierno.

De forma simultánea, Rusia ha amenazado con cortar el resto del suministro de gas al resto de Europa y ha declarado victoria en los referéndums para la anexión de territorios en Ucrania, algo que ya era esperado por países de Occidente. Las crecientes tensiones podrían llevar a un escalamiento de la actividad militar en Ucrania o incluso el involucramiento de otros países durante los próximos meses.

El contrato TTF de gas natural en el ICE Endex Dutch de Europa ganó 6.39% y cerró cotizando en 198 euros por megavatio hora, alcanzando un máximo de 212 euros por megavatio hora, no visto desde el 21 de septiembre.

Debido a la combinación entre aversión al riesgo y la expectativa de una Reserva Federal más restrictiva, varias divisas han alcanzado su peor nivel en registro frente al dólar. El florín húngaro inicia con una depreciación de 1.18% y alcanzó un máximo histórico de 432.11 florines por dólar. La lira turca muestra una depreciación de 0.52% y alcanzó una cotización histórica de 18.5433 liras por dólar.

La rupia india se deprecia 0.45% y alcanzó una cotización histórica de 81.95 rupias por dólar. El zloty polaco se deprecia 0.43% y alcanzó una cotización histórica de 5.0609 zlotys por dólar.

Finalmente, la corona sueca se deprecia 0.05%, pero alcanzó un nivel histórico de 11.4967 coronas por dólar.

Entre divisas relevantes, el euro se deprecia 0.11% y tocó el nivel de 0.9536 dólares por euro, nuevo mínimo en el año y su peor nivel frente al dólar desde el 19 de junio del 2002. Por su parte, el yuan chino se deprecia 0.77% y alcanzó una cotización de 7.2506 yuanes por dólar, nivel no visto desde el 21 de enero del 2008.

En cuanto a indicadores económicos, en Estados Unidos, se publicaron las cifras preliminares de la balanza comercial de bienes de agosto, mostrando un déficit de 87.3 mil millones de dólares, con una disminución mensual de 3.2% y siendo el quinto mes consecutivo a la baja.

Lo anterior es debido a que las importaciones mostraron una contracción mensual de 1.7% y las exportaciones cayeron en 0.9%. La disminución del déficit puede ser consecuencia de una demanda interna debilitada, ya que las importaciones de suministros industriales se contrajeron en 6.9% mensual y de bienes de consumo en 0.2% mensual. Mientras que las exportaciones de vehículos cayeron en 8.9%.

Estas cifras tienden a mostrar revisiones significativas, las cuales serán publicadas el 5 de octubre, junto con los principales socios comerciales de Estados Unidos.

Durante la sesión, se espera que el tipo de cambio cotice entre 20.32 y 20.54 pesos por dólar.

Mercado de Dinero y Deuda

En el mercado de dinero, la tasa de los bonos M a 10 años muestra un incremento de 1.5 puntos base, ubicándose en 9.87%. En Estados Unidos, la tasa de las notas del Tesoro a 10 años alcanzó un máximo de 4.0150%, pero desde ese nivel muestra una corrección a la baja. Así, la tasa se ubica en 3.87%, bajando 7.9 puntos base con respecto al cierre del martes.

Mercado de Derivados

Para cubrirse de una depreciación del peso más allá de 20.60 pesos por dólar, una opción de compra (call), con una fecha de ejercicio dentro de 1 mes tiene una prima del 1.91% y representa el derecho mas no la obligación a comprar dólares en el nivel antes mencionado.

Por otro lado, el forward interbancario a la venta se encuentra en 20.5287 a 1 mes, 21.1010 a 6 meses y 21.8079 pesos por dólar a un año.