Con información de Gabriela Siller

TIJUANA, BAJA CALIFORNIA A 6 DE SEPTIEMBRE DE 2022.- El peso cerró la sesión con una depreciación de 0.76% o 15.2 centavos, cotizando alrededor de 20.14 pesos por dólar, con el tipo de cambio tocando un mínimo de 19.9476 y un máximo de 20.1782 pesos.

La depreciación del peso fue debido a un fortalecimiento generalizado del dólar estadounidense, con el índice ponderado avanzando 0.46% y alcanzando un nuevo máximo en registro. Los factores que propiciaron el fortalecimiento del dólar fueron los siguientes:

1. La publicación en Estados Unidos del ISM del sector servicios que subió de 56.7 en julio a 56.9 puntos en agosto, superando las expectativas del mercado y avanzando por segundo mes consecutivo. Las señales de que el sector servicios en Estados Unidos se mantiene fuerte, refuerza la expectativa de que la Reserva Federal seguirá subiendo su tasa de interés a un ritmo agresivo de 75 puntos base el 21 de septiembre.

En el mercado de bonos, la tasa de las notas del Tesoro a 10 años mostró un incremento de 14.8 puntos base, ubicándose en 3.33%, alcanzando un máximo de 3.35%, nivel no visto desde el 16 de junio de 2022.

2. Un incremento de la percepción de riesgo en los mercados financieros globales, ante los riesgos a la baja para el crecimiento económico global. Los principales factores a la baja para el crecimiento son: 1) La crisis energética en Europa que probablemente se intensifique en los últimos cuatro meses del año, 2) Las medidas de confinamiento implementadas en China y 3) La adopción de posturas monetarias restrictivas por parte de los principales bancos centrales a nivel global.

En el mercado de capitales se observaron pérdidas con el S&P 500 reduciendo 0.41% y el Nasdaq 0.74%. Es probable que continúe la cautela de los mercados.

Además, en el mercado cambiario las divisas más depreciadas fueron: el real brasileño con 1.68%, el yen japonés con 1.55%, el peso chileno con 1.25%, el dólar neozelandés con 0.95%, el dólar australiano con 0.94%, el rand sudafricano con 0.80% y el peso mexicano con 0.75%. Divisas relevantes como el franco suizo y el euro se depreciaron 0.51% y 0.26% respectivamente. De hecho, el euro alcanzó una cotización mínima de 0.9864 dólares por euro, no vista desde el 2 de diciembre de 2002, ante la mayor probabilidad de una recesión económica generada por la crisis de energía en esa región.

Durante la sesión, el euro tocó un máximo de 0.9986 y un mínimo de 0.9864 dólares por euro. Por su parte, el euro peso tocó un máximo de 19.9861 y un mínimo de 19.8085 pesos por euro.

El oro cerró la sesión cotizando en 1,700.62 dólares por onza, con una caída de 0.57%, lo que se da a la par de un fortalecimiento generalizado del dólar estadounidense y un incremento en los rendimientos de los bonos del Tesoro de Estados Unidos. En la sesión, el índice ponderado subió 0.46%, mientras que, la tasa a 10 años de los bonos del Tesoro aumentó en 14.8 puntos base a 3.33%.

El fortalecimiento del dólar reduce la demanda por commodities al hacerlos menos accesibles para inversionistas que tienen otra divisa, mientras que, las mayores tasas aumentan los costos de oportunidad de mantener inversiones en materias primas que no devengan intereses.

Lo anterior se debió a un aumento en la aversión al riesgo global ante la crisis energética en Europa, luego de que Rusia suspendió sus envíos de gas a través de Nord Stream 1 de forma indefinida, como represalia a las sanciones europeas.

Asimismo, se publicó el índice ISM del sector servicios de Estados Unidos, que se ubicó en 56.9 puntos en agosto, subiendo 0.2 puntos desde julio, mostrando que la economía se mantiene sólida y reafirma la posibilidad de un aumento más acelerado en la tasa de referencia de la Reserva Federal.

Por su parte, los metales industriales cerraron la sesión con resultados mixtos con el cobre y el zinc ganando 0.26 y 0.54%, respectivamente, cotizando en 7,751 y 21,574 dólares por tonelada métrica, mientras que, el aluminio y el zinc se redujeron en 1.09 y 0.97%, a 2,260.5 y 3,166.5 dólares por tonelada métrica.

Las presiones al alza siguen estando relacionadas con la crisis energética y la posibilidad de que la oferta por los metales se disminuya aún más con los altos precios que han llevado a algunas fundiciones a reducir la producción o cerrarla por completo. Por el contrario, también continúan las preocupaciones en torno a la demanda, lo que ha presionado a la baja los precios.

La crisis incrementa la posibilidad de una recesión en Europa y una mayor desaceleración económica en China, mientras que, siguen los efectos de los confinamientos del covid y los problemas en el sector inmobiliario.

Finalmente, los commodities agrícolas cerraron la sesión con resultados mixtos, con el maíz y el trigo ganando 1.54 y 1.14%, respectivamente, cotizando en 6.76 y 8.20 dólares por bushel, mientras que, la soya perdió 1.39% y cerró en 14.00 dólares por bushel.

Las presiones al alza para el maíz y el trigo siguen estando relacionadas con las preocupaciones debido a la escasez de cosechas en Estados Unidos, sobre todo luego de la temporada de sequías que causó daños a las cosechas. Por su parte, las presiones a la baja para el caso de la soya se dieron ante la posibilidad de que las exportaciones de Argentina aumenten, luego de que el gobierno decidiera ofrecer a los agricultores un mejor tipo de cambio por sus cosechas.

El petróleo cerró la sesión con el WTI cotizando en 86.77 dólares por barril, perdiendo 0.12%, mientras que, el brent se redujo en 3.22% a 92.66 dólares. En la sesión, el WTI tocó un máximo intradía de 89.48 dólares por barril y un mínimo de 86.18 dólares.

Las presiones a la baja se dan ante las preocupaciones en torno a la demanda, pues las expectativas de la actividad económica se han deteriorado con la posibilidad de mayores tasas de interés a nivel global, la crisis energética y los confinamientos relacionados con el coronavirus en China.

Asimismo, el dólar estadounidense se fortaleció, llevando al índice ponderado a aumentar en 0.46%, lo que se dio ante la publicación del índice ISM de servicios estadounidense, que mostró que la economía se mantiene sólida y reafirma la posibilidad de un aumento más acelerado en la tasa de referencia de la Reserva Federal.

Mientras tanto, el contrato TTF de gas natural en el ICE Endex Dutch de Europa perdió 2.47% en la sesión y cerró cotizando en 239.842 euros por megavatio hora, el contrato de gas natural del New York Mercantile Exchange perdió 8.78% y cerró cotizando en 8.015 dólares por millones de BTU.

Si bien el gobierno ruso confirmó que se detuvo el suministro de gas hacia Europa por motivos políticos y que se reanudará hasta que se retiren las sanciones, los precios de estos energéticos no reaccionaron al corte de suministro. En la sesión, el mercado reaccionó al fortalecimiento del dólar y las preocupaciones en torno a la actividad económica global.

Sin embargo, más adelante el precio del gas natural puede incrementar de manera acelerada, sobre todo mientras se acerca la temporada de invierno en el hemisferio norte, por lo que no se descarta que se alcancen nuevos máximos históricos.

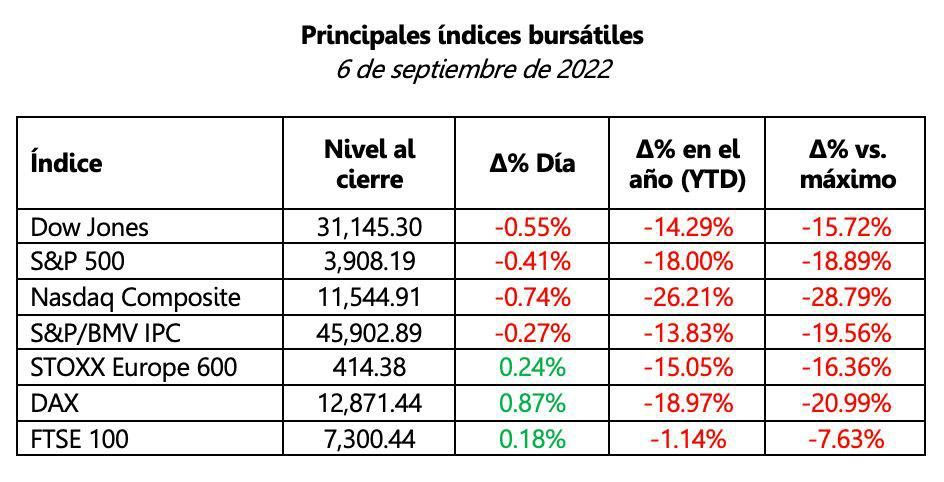

El mercado de capitales cerró la sesión con resultados mixtos entre los principales índices bursátiles norteamericanos y europeos.

En Europa, tras una sesión volátil, los principales índices cerraron la sesión con ganancias mientras los inversionistas se mantienen a la espera de la decisión de política monetaria del Banco Central Europeo (BCE). El mercado tiene la expectativa de que el jueves el BCE anunciará la decisión de incrementar la tasa de interés objetivo en 75 puntos base (bps), marcando la primera ocasión en su historia que realiza un ajuste al alza de semejante magnitud.

Cabe señalar, que también existe especulación de que el BCE opte por un aumento de 50 bps en lugar de 75 bps, pues la actividad económica de la eurozona se encuentra al borde de una recesión.

No obstante, el mercado se mostró algo optimista después de que la nueva primera ministra británica, Liz Truss anunciara un plan para fijar los precios de la electricidad y gas para los hogares ingleses. Según información publicada por Bloomberg, la política podría tener un costo de hasta 130 mil millones de libras para el gobierno, y aunque aún no se han dado a conocer detalles, el mercado reaccionó de manera positiva a la noticia, pues representa un beneficio para los consumidores.

Bajo este contexto, el índice Stoxx Europe 600 cerró la sesión con una ganancia de 0.24%, aunque no fue suficiente para compensar la caída de 0.62% observado ayer. El FTSE 100 de la bolsa de Londres ganó 0.18%, avanzando por tercera sesión consecutiva. Varios sectores del FTSE 100 registraron ganancias, destacando los de materiales (+1.45%) y tecnologías de información (+1.13%), pero a la vez fueron contrarrestadas por una fuerte caída de 1.89% en el sector de energía.

El índice DAX de la bolsa de Frankfurt cerró la sesión con una ganancia de 0.87%, después de haber perdido 2.22% en la sesión de ayer.

En Estados Unidos, los principales índices cerraron con pérdidas, con el S&P 500 cayendo 0.41% y el Nasdaq Composite 0.74%. Estas pérdidas se le atribuyen a que el mercado sigue mostrando nerviosismo ante la postura de la Reserva Federal de mantener una política monetaria restrictiva por un tiempo mayor al antes esperado.

Los inversionistas especulan sobre qué tan restrictiva puede llegar a ser la postura de la Fed y por cuánto tiempo, pero cifras económicas como las publicadas hoy, con el índice ISM de Servicios superando el consenso de los analistas, refuerzan la idea de la Fed de que aún no existen suficientes presiones a la baja para la demanda y la inflación.

Al interior del S&P 500, los sectores que más perdieron fueron los de servicios de comunicación (-1.26%), energía (-1.08%), tecnologías de información (-0.68%) y consumo básico (-0.63%), mientras que lograron registrar ganancias los de bienes raíces (+1.02%), utilities (+0.22%), industriales (+0.16%) y salud (+0.02%).

En México, el Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (S&P/BMV IPC) registró una caída de 0.27%, marcando la primera contracción del índice después de tres sesiones consecutivas al alza. Al interior del IPC, 21 de las 35 empresas que lo conforman registraron pérdidas, destacando las de Operadora de Sites (-4.57%), Quálitas (-2.95%), Inbursa (-2.71%), Genomma Lab (-2.47%), Televisa (-1.77%), Volaris (-1.38%), Cemex (-1.04%) y Alfa (-1.00%).

Tras cerrar en un nivel de 45,902.89 puntos, el IPC registra en el año un retroceso de 13.83% y una caída de 19.56% respecto de su máximo histórico.

- Oráculo Financiero: Peso sigue con caída y dólar fortalecido

TIJUANA, BAJA CALIFORNIA A 6 DE SEPTIEMBRE DE 2022 (7:00 A.M) .- El peso inicia la sesión mostrando una depreciación de 0.27% o 5.3 centavos y cotizando alrededor de 20.03 pesos por dólar, con el tipo de cambio tocando un mínimo de 19.9476 y un máximo de 20.0375 pesos por dólar.

En el mercado cambiario se observa un dólar fuerte, con el índice ponderado avanzando 0.19% frente a sus principales cruces. El desempeño del dólar se debe a que continúa la incertidumbre sobre el crecimiento económico global en los próximos meses y particularmente el crecimiento económico en Europa, con la creciente crisis energética.

Ayer el gobierno ruso confirmó que se detuvo el suministro de gas hacia países de Europa por motivos políticos y que se reanudará hasta que se retiren las sanciones impuestas a raíz de la invasión de Ucrania. La compañía de energía del estado ruso, Gazprom, también ha señalado que venderán gas a China, aceptando pagos en rublos rusos y yuanes.

Entre los principales cruces del dólar se observa un comportamiento mixto, con el yen japonés mostrando un retroceso de 0.94%, el shekel israelí perdiendo 0.41%, el yuan chino 0.37%, el dólar australiano 0.34% y el rand sudafricano 0.29%. Cabe señalar que, con la caída del yen japonés, el tipo de cambio alcanzó una cotización de 142.10 yenes por dólar, nivel no visto desde el 31 de agosto de 1998.

La caída del yen está asociada a la expectativa de una postura monetaria más restrictiva en Estados Unidos, mientras que el Banco de Japón planea mantener una postura monetaria ampliamente flexible, lo que se conoce como divergencia en las posturas de política monetaria.

Las divisas más apreciadas son la libra esterlina con 0.53%, el rublo ruso con 0.42%, el florín húngaro con 0.41% y la corona sueca con 0.39%. La apreciación de la libra llevó a su cotización frente al dólar a un nivel de 1.1609 dólares por libra, ante la especulación de que la nueva primera ministra de Reino Unido, Liz Truss, planea congelar los precios de la electricidad y del gas en los niveles actuales. Lo anterior podría ser favorable para el crecimiento económico, aunque representaría un costo para las finanzas públicas del Reino Unido.

Los commodities inician la sesión con resultados mixtos, con el WTI retrocediendo 0.49%, cotizando en 86.44 dólares por barril, ante un retorno en las preocupaciones relacionadas con la demanda, por los riesgos a la baja para el crecimiento económico global, entre los que destacan: la crisis energética de Europa, las medidas de confinamiento en China y la adopción de una postura monetaria más restrictiva por parte de los principales bancos centrales.

Algunos metales industriales inician la jornada con pérdidas, como el cobre que retrocede 0.34% y cotiza en 7,705 dólares por tonelada métrica, mientras que el aluminio y el níquel pierden 1.05 y 0.13%, respectivamente. Finalmente, el precio del oro avanza 0.09% y cotiza en 1,712.01 dólares por onza.

En cuanto a eventos relevantes de política monetaria, el Banco de la Reserva de Australia subió su tasa de interés en 50 puntos base a 2.35%, su mayor nivel desde 2015 y acercándose a la tasa neutral en ese país que se ubica cerca del 2.5%. El movimiento de la tasa era ampliamente esperado por el mercado.

De acuerdo con el comunicado de política monetaria, planean seguir subiendo la tasa de interés durante los próximos meses con el objetivo de regresar la inflación a un nivel entre el 2 y 3%. En el segundo trimestre la inflación en Australia se ubicó en 6.1%.

Cabe señalar que en la semana están programados varios anuncios de política monetaria relevantes, destacándose el Banco de Canadá mañana miércoles a las 9:00 horas y el Banco Central Europeo el jueves a las 7:15 horas. Se espera que ambos bancos centrales suban sus tasas de interés en 75 puntos base.

En cuanto a indicadores económicos en México, el INEGI publicó las cifras de Inversión Fija Bruta correspondientes a junio de 2022, en donde se muestra que la inversión creció a una tasa mensual de 0.66%, tras haber disminuido 1.14% en el mes anterior.

A tasa anual, la inversión creció 8.52%, siendo esta la mayor tasa desde enero de 2022 y cierra la primera mitad del año promediando un crecimiento anual de 6.25%.

Al interior, el crecimiento de la inversión en junio se debió principalmente a la inversión en maquinaria y equipo (distinta a la de equipo de transporte), con la de origen nacional creciendo 4.41% mensual y la importada 2.35% mensual. También destacó el crecimiento de 1.21% en la inversión no residencial, mientras que la residencial cayó 1.33%.

Con respecto a los niveles prepandemia (febrero 2020), la Inversión Fija Bruta muestra un crecimiento de 2.14%, aunque existen algunos rezagos significativos en la inversión en equipo de transporte, tanto nacional (-11.96%) como importado (-4.91%), y la construcción en general (-10.15%). Hacia adelante se espera que la inversión se mantenga relativamente estancada ante un entorno macroeconómico de elevada incertidumbre.

Por su parte, el indicador mensual de consumo privado mostró un crecimiento moderado de 0.14% mensual en junio, avanzando a una tasa anual de 6.81% y mostrando un crecimiento con respecto a febrero de 2020 (prepandemia) del 3.03%. Al interior, el crecimiento del mes estuvo explicado por el consumo de bienes importados a una tasa mensual de 4.12%.

Por su parte, el consumo de bienes y servicios de origen nacional se contrajo 0.24% mensual, con un rezago respecto a niveles pre pandemia de 0.22%. El mayor rezago se observa en el consumo de servicios que en junio se contrajo 0.39% y acumula dos meses consecutivos a la baja. Si bien la tasa anual muestra un crecimiento del 7.48%, explicado por el crecimiento mensual sostenido entre septiembre de 2021 y abril de 2022, todavía se observa un rezago de 2.14% con respecto a niveles pre pandemia.

Durante la sesión, se espera que el tipo de cambio cotice entre 19.94 y 20.15 pesos por dólar.

Mercado de Dinero y Deuda

En el mercado de dinero, la tasa de los bonos M a 10 años muestra pocos cambios con respecto al cierre del lunes, ubicándose en 9.01%. En Estados Unidos, la tasa de las notas del Tesoro a 10 años muestra un incremento de 7.6 puntos base, ubicándose en 3.26%. El movimiento al alza de las tasas a 10 años en Estados Unidos es significativo y está asociado a un resurgimiento de la especulación sobre el ritmo futuro de incrementos a la tasa de interés por parte de la Reserva Federal.

Mercado de Derivados

Para cubrirse de una depreciación del peso más allá de 20.50 pesos por dólar, una opción de compra (call), con una fecha de ejercicio dentro de un mes tiene una prima del 1.27% y representa el derecho mas no la obligación a comprar dólares en el nivel antes mencionado.

Por otro lado, el forward interbancario a la venta se encuentra en 20.1376 a un mes, 20.7218 a 6 meses y 21.4401 pesos por dólar a un año.