Con información de Gabriela Siller

TIJUANA, BAJA CALIFORNIA, A 26 DE AGOSTO DE 2022.- El peso muestra una apreciación semanal de 0.82% o 16.6 centavos, cotizando alrededor de 20.21 pesos por dólar, con el tipo de cambio tocando un mínimo de 19.8504 y un máximo de 20.2468 pesos. La apreciación del peso se concentró en las primeras tres sesiones de la semana debido a una combinación de factores:

1.Un incremento de los precios de materias primas, principalmente energéticos, lo que favoreció la apreciación de divisas países productores de commodities y economías emergentes. Los precios del petróleo cerraron con ganancias, con el WTI avanzando 2.39% en la semana y el brent subiendo 4.24%. Entre los metales industriales, el cobre avanzó 1.08%, el aluminio 4.51% y el zinc 2.24%.

En la canasta amplia de principales cruces, las divisas más apreciadas en la semana fueron el peso chileno con 5.86%, el real brasileño con 1.81%, el peso mexicano con 0.82%, el rand sudafricano con 0.70%, el sol peruano con 0.65% y la corona noruega con 0.56%.

2.La publicación de la inflación de México para la primera quincena de agosto en una tasa anual de 8.62%, superando las expectativas del mercado y elevando la probabilidad de que Banco de México siga subiendo su tasa de interés de forma agresiva.

Es importante mencionar que, en la semana, el índice ponderado del dólar cerró con un incremento de 0.45%, movimiento contrario al del tipo de cambio. La divisa se fortaleció en anticipación a los comentarios de Jerome Powell el viernes por la mañana, envió la señal de que seguirán subiendo la tasa de interés debido a que la inflación permanece en niveles elevados, y es probable que mantengan una postura monetaria restrictiva “por un tiempo”.

Lo anterior permitió que el índice del dólar avanzara 0.46% en la sesión del viernes, por lo que se ha elevado la probabilidad de que la Reserva Federal suba su tasa de interés en 75 puntos base en el anuncio del 21 de septiembre.

En el simposio de Jackson Hole, la presidenta de la Fed de Cleveland, Loretta Mester señaló que es demasiado pronto para afirmar que la inflación ha alcanzado un pico y se encuentra en una trayectoria descendiente. Agregó que para confirmar que alcanzó un pico, será necesario en cuanto a la necesidad observar varios meses de inflación a la baja.

Cabe señalar que, en la sesión del viernes el euro subió temporalmente a un nivel de 1.0090 dólares por euro, luego de que se especuló en medios que el Banco Central Europeo podría subir su tasa de interés en 75 puntos base. El siguiente anuncio de política monetaria está programado para el 8 de septiembre a las 7:15 horas. El euro cerró la semana con una depreciación de 0.68%, cotizando en 0.9969 dólares por euro, terminando durante cinco sesiones consecutivas por debajo de la paridad de 1 dólar por euro, algo que no ocurría desde noviembre de 2002.

Asimismo, el euro tocó un mínimo en la semana de 0.9901 dólares por euro, su peor nivel desde el 2 de diciembre de 2002. La debilidad del euro está asociada a la divergencia entre la postura monetaria de la Fed que ha subido su tasa de forma agresiva, mientras que el Banco Central Europeo solo ha realizado un incremento y enfrenta mayores retos para adoptar una postura restrictiva.

En el mercado de futuros de Chicago, las posiciones especulativas netas a la espera de una depreciación del peso se incrementaron en 9,945 contratos durante la semana comprendida entre el 17 y el 23 de agosto. Al interior, las posiciones especulativas en contra del peso se ubicaron en 31,316 contratos, cada uno de 500 mil pesos.

Cabe recordar que suman 11 semanas consecutivas que el mercado de futuros mantiene sus apuestas en contra del peso, alcanzando el mayor número de posiciones netas en contra desde la primera semana de diciembre de 2021. El mercado interpreta las posiciones netas en contra del peso como una mayor probabilidad de depreciación, ya que en el pasado han estado relacionadas con la pérdida de terreno del peso frente al dólar. Por lo anterior, es posible que se generen presiones al alza sobre el tipo de cambio en las siguientes semanas.

Durante la sesión, el euro tocó un máximo de 1.0090 y un mínimo de 0.9901 dólares por euro. Por su parte, el euro peso tocó un máximo de 20.2838 y un mínimo de 19.7747 pesos por euro.

El oro cerró por segunda semana consecutiva con pérdidas, cotizando en 1,737.42 dólares por onza, con una reducción de 0.55%. En la semana, el metal precioso tocó un máximo de 1,765.53 dólares por onza y un mínimo de 1,727.84 dólares.

Las presiones a la baja se dieron ya que, como se esperaba el presidente de la Reserva Federal, Jerome Powell adoptó un tono agresivo en torno a la postura de política monetaria. En su discurso en Jackson Hole, reiteró que la principal amenaza para la economía estadounidense es la inflación y que harán lo necesario para reducir los precios hasta su objetivo del 2%. Asimismo, mencionó que, aunque la economía ya está sintiendo los efectos de los incrementos en la tasa de interés, sigue habiendo fortaleza.

Hay que recordar que en la semana se publicó la revisión del Producto Interno Bruto para el segundo trimestre, que mostró una contracción anualizada de 0.6% menor que la estimación preliminar de -0.9%, lo que es una señal de resiliencia económica de Estados Unidos. Con lo anterior, el crecimiento a tasa anual se ubicó en 1.7% (desde 1.6% en la estimación previa).

Si bien, el mercado ya esperaba esta postura restrictiva de Jerome Powell, lo que sorprendió al mercado fueron las noticias provenientes del Banco Central Europeo. Fuentes con conocimiento del tema mencionaron que los funcionarios están discutiendo un posible aumento de 75 puntos base en las tasas de interés en septiembre.

Las posturas más restrictivas de los bancos centrales y la posibilidad de mayores tasas, reducen la demanda por commodities, pues incrementan los costos de oportunidad de mantener inversiones en este tipo de activos, ya que no devengan intereses.

Otro factor que redujo el precio del oro fue el fortalecimiento generalizado del dólar estadounidense, cuyo índice ponderado se incrementó en 0.45% en la semana. El fortalecimiento del dólar reduce la demanda por commodities al hacerlos menos accesibles para inversionistas que tienen otra divisa.

Hacia adelante, no se descarta volatilidad en la cotización del oro ya que, se espera que continúen los riesgos en torno al crecimiento económico global. Hay que mencionar que existe la posibilidad de que las mayores tasas de interés a nivel puedan llevar a la economía a desacelerarse, mientras que en China sigue habiendo problemas en el sector inmobiliario y ante la crisis de energía en Europa, que dirige a esa región a una recesión.

Las principales mezclas de petróleo cerraron la semana con ganancias, con el WTI aumentando 2.39%, cotizando en 92.94 dólares por barril, mientras que el brent se incrementó en 4.24% a 100.82 dólares. En la semana, el WTI tocó un máximo intradía de 95.76 dólares y un mínimo de 86.6 dólares por barril.

Las presiones al alza se dan ante la posibilidad de que la OPEP y sus aliados (OPEP+) puedan recortar su producción petrolera conjunta. Cabe recordar que, a inicio de la semana el ministro de Petróleo de Arabia Saudita, el príncipe Abdulaziz bin Salman mencionó que los precios no reflejan la oferta y demanda, lo que podría llevar a la OPEP y sus aliados a reducir la producción durante su siguiente reunión, a inicios de septiembre y así estabilizar el mercado.

De acuerdo con fuentes de la OPEP, el recorte en la producción podría coincidir con el regreso del petróleo de Irán, si se alcanza un acuerdo nuclear con Estados Unidos. De alcanzarse, Irán podría aumentar su producción entre 1.3 y 1.4 millones de barriles diarios en los siguientes 6 a 9 meses.

Asimismo, continúan las preocupaciones en torno a la crisis energética global, sobre todo mientras se acerca el invierno, pues la escasez de gas natural, puede aumentar la demanda por derivados del petróleo como sustituto a combustibles de calefacción.

Cabe mencionar que el precio del gas natural a nivel global incrementó ante mayores preocupaciones en torno a su oferta, ya que el gasoducto Nord Stream 1 permanecerá cerrado durante tres días a partir del 31 de agosto. De acuerdo con la empresa Gazprom, los volúmenes volverán al 20% de su capacidad, nivel en el cual ha estado operando las últimas semanas, pues necesitan dar mantenimiento a la única turbina que funciona. Sin embargo, se teme que el gasoducto no vuelva a funcionar igual, lo que llevaría a Europa a quedarse sin suficientes inventarios para el invierno.

Por lo anterior, el contrato 100.82de gas natural del New York Mercantile Exchange cerró la sesión ganando 9.279%, cotizando en 9.279 dólares por millones de BTU y tocó un máximo intradía de 9.668 dólares. Mientras tanto, el contrato TTF de gas natural en el ICE Endex Dutch se incrementó 38.70% a 339.196 euros por megavatio hora y alcanzó un máximo de 342.005 euros por megavatio hora, acercándose a su máximo histórico de 345 euros que alcanzó en marzo.

Dada la crisis energética en esa región, se espera que incluso antes de los meses de invierno se alcancen nuevos máximos históricos, ya que la demanda por energía eléctrica ha incrementado por la ola de calor que aumentó la utilización de aires acondicionados. Esto es muy desfavorable en el entorno actual de estanflación, en donde en la eurozona sigue subiendo la inflación y se aumenta la probabilidad de recesión.

Lo anterior llevó a los precios de la electricidad a un año en Alemania a tocar un nuevo máximo histórico de 995 euros por megavatio-hora y cerrar la sesión cotizando en 985 dólares con un aumento semanal de 76.21%. Asimismo, el precio de la electricidad a un año en Francia cerró la sesión cotizando en 1,130 euros por megavatio-hora, nuevo máximo histórico, aumentando 55.74% en la semana.

Hacia adelante, se espera que persista la volatilidad ya que continúa la escasez de la oferta.

La mayoría de los metales industriales cerraron la semana con ganancias, con el cobre ganando 1.08% durante la semana, cotizando en 8,188.25 dólares por tonelada métrica. Mientras tanto, el aluminio y el zinc se incrementaron en 4.51 y 2.24%, respectivamente, y cerraron cotizando en 2,493.50 y 3,565.50 dólares por tonelada métrica.

Las presiones al alza se dieron ante las preocupaciones en torno a su oferta debido a la crisis energética en Europa y China, así como una mejora en las expectativas de su demanda.

Por un lado, en Europa aumentaron las preocupaciones por la oferta de gas natural, ya que el gasoducto Nord Stream 1 estará en mantenimiento durante tres días a partir del 31 de agosto. Se teme que el gasoducto no vuelva a funcionar tras las obras y que lleve a Europa a quedarse sin suficientes suministros para el invierno. Lo anterior llevó a los precios de la electricidad a un año en Alemania a alcanzar un nuevo máximo histórico de 996 euros por megavatio-hora. Los altos precios de la electricidad han disminuido la capacidad de producción de aluminio y zinc en Europa.

A lo anterior, se le suma la escasez de energía en China, ante las altas temperaturas que han llevado a que la demanda por electricidad para el uso de aires acondicionados aumente. De hecho, en la provincia de Sichuan, que representa el 2.4% de la capacidad operativa total China y produce 1 millón de toneladas al año, se pararon todas sus plantas de aluminio operativas.

Por el lado de la demanda, China intensificó su estímulo económico al anunciar un paquete de gasto en infraestructura por un total de 1 billón de yuanes o cerca de 146 mil millones de dólares. El estímulo pretende reforzar el crecimiento y frenar las consecuencias de los cierres de Covid, así como la crisis del mercado inmobiliario y aumentó el optimismo del mercado. Por su parte, en la semana el Banco Popular de China redujo la tasa de préstamos a cinco años en 15 puntos base, a 4.3% y la tasa de préstamo a un año en 5 puntos base a 3.65%.

Asimismo, se publicaron indicadores económicos positivos en Alemania, tercer mayor consumidor de metales industriales del mundo. El PIB de Alemania del segundo trimestre se revisó al alza mostrando un crecimiento trimestral de 0.1% y anual del 1.7%, por arriba del 1.4% publicado en la estimación preliminar.

Además, no se descarta más volatilidad en el mercado, ya que se espera que la oferta siga estando limitada.

Los commodities agrícolas cerraron la semana con ganancias ante las preocupaciones en torno a la oferta debido al deterioro en las condiciones climáticas que tienen el potencial de estresar las cosechas. De acuerdo con la Comisión Europea, las exportaciones de trigo blando del bloque se redujeron 6.4% con respecto al año anterior, ante el clima cálido en la región.

Por su parte, en Estados Unidos la gira anual Pro Farmer Crop Tour, ha mostrado que las cosechas se han deteriorado tras las sequías en las principales zonas de cultivo. Los resultados muestran que los rendimientos del maíz se redujeron significativamente en el cinturón de cultivos.

Para el caso de Iowa, el mayor productor nacional de maíz, los agentes del tour mencionaron que el calor y las sequias arrastraron los cultivos en algunas regiones. Asimismo, mencionaron que la mayoría de esos campos estaban en peor estado que el verano pasado, y que en algunos casos se encontraban por debajo de las medias históricas. De acuerdo con Pro Farmer, la producción de maíz de Estados Unidos ascenderá a 13.76 mil millones de bushels, 4.2% menos de lo que estimó el Departamento de Agricultura del país de hace dos semanas y su menor nivel desde 2019.

Por lo anterior, el trigo y el maíz cerraron la semana cotizando en 8.10 y 6.65 dólares por bushel, ganando 5.16 y 6.70%, respectivamente. Asimismo, el precio de la soya se incrementó en 4.33% y cerró la semana cotizando en 14.64 dólares por bushel.

Asimismo, no se descarta volatilidad en la cotización de los granos pues continuarán las preocupaciones en torno a la oferta.

- Oráculo Financiero: Peso inicia sesión con apreciación y dólar retrocede

TIJUANA, BAJA CALIFORNIA, A 26 DE AGOSTO DE 2022 (7:00 A.M).- El peso inicia la sesión con una apreciación de 0.07% o 1.4 centavos, cotizando alrededor de 19.91 pesos por dólar, con el tipo de cambio tocando un mínimo de 19.9093 y un máximo de 19.9720 pesos.

En el mercado cambiario se observa un desempeño mixto, a la espera de la participación de Jerome Powell en el simposio de banqueros centrales en Jackson Hole, programado para las 9:00 horas. Por lo anterior, el índice ponderado del dólar muestra pocos cambios, retrocediendo 0.03%. Así, en el mercado cambiario las divisas más apreciadas son el rublo ruso con 0.60%, el shekel israelí con 0.48%, el florín húngaro con 0.45% y la corona checa con 0.35%.

Por su parte, el dólar neozelandés pierde 0.39%, el yen japonés 0.34%, el rand sudafricano 0.23% y el yuan chino 0.19%. No se observa un patrón claro, pues ganan y pierden tanto divisas de economías emergentes como avanzadas y de países productores de materias primas.

El mercado estará atento a los comentarios de Jerome Powell, en busca de claridad sobre el futuro de los incrementos a la tasa de interés de la Reserva Federal y la probabilidad de que sigan subiéndola a un ritmo agresivo de 75 puntos base.

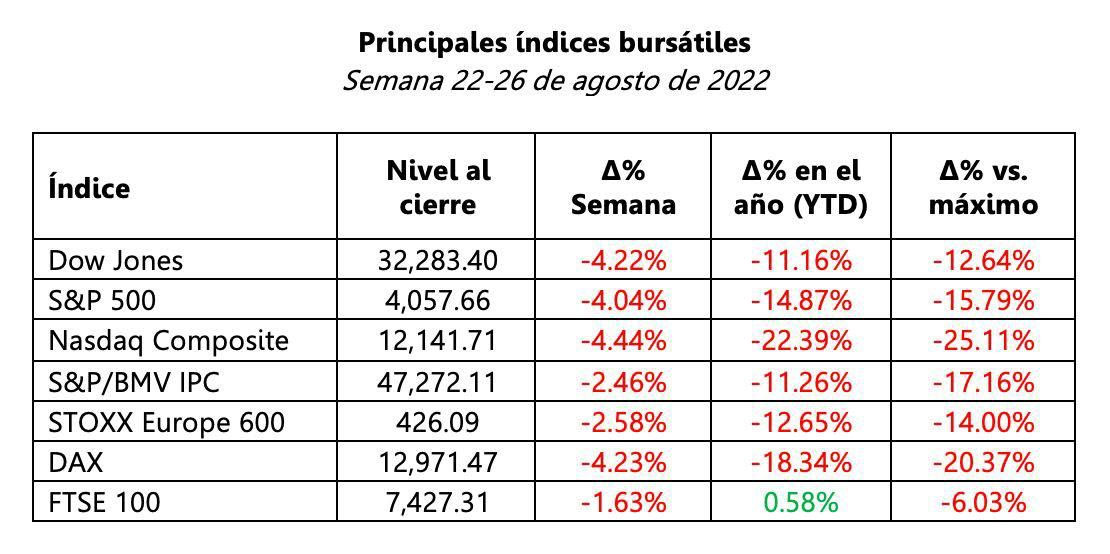

Los mercados de capitales permanecen en cautela, con los principales índices de Europa mostrando pocos cambios. El FTSE 100 de Londres avanza 0.16%, el CAC 40 de Francia pierde 0.19% y el DAX de Alemania no muestra cambios. En el mercado de futuros, los principales índices en Estados Unidos muestran pérdidas, con el S&P 500 perdiendo 0.24% y el Nasdaq 0.34%. Sin embargo, esto no puede catalogarse como aversión al riesgo y el desempeño durante la sesión dependerá de la interpretación del mercado sobre lo que pueda señalar el presidente de la Fed esta mañana.

El petróleo inicia la sesión con ganancias con el WTI cotizando en 93.57 dólares por barril, aumentando 1.13%, pues se redujeron los temores en torno a una recesión en Estados Unidos, con la mejora en los datos económicos en la sesión del jueves y la posibilidad de un recorte en la producción petrolera de la OPEP y sus aliados (OPEP+).

En cuanto a indicadores económicos, en Estados Unidos se publicó el reporte de ingreso y consumo personal de julio. Los ingresos personales mostraron un crecimiento mensual nominal de 0.2%, por debajo de la expectativa del mercado de 0.6%, mientras que, el ingreso personal disponible (después de impuestos) creció también en 0.2%. Por su parte, la tasa de ahorro en julio se ubicó en 5.0%, su nivel más bajo desde agosto de 2004 cuando se ubicó en 5.0%.

El menor nivel de ahorro es consecuencia de la combinación de menos ingresos suplementarios y la elevada inflación. Es importante agregar que el crecimiento del ingreso personal de 0.2% mensual se ubica considerablemente por debajo del crecimiento promedio de los primeros seis meses del año de 0.5%, señal de que el deterioro de los ingresos podría acentuarse durante el tercer trimestre.

Por su parte, el consumo personal real mostró un crecimiento mensual de 0.1%, por debajo de las expectativas del mercado que esperaba un aumento de 0.4%. Finalmente, el índice de precios del consumo personal (PCE deflator) el cual es seguido por la Reserva Federal como medida de inflación, se ubicó en una tasa anual de 6.3% en julio, disminuyendo desde 6.8% en junio. El PCE excluyendo alimentos y energía se ubicó en una tasa anual de 4.6%, disminuyendo desde el 4.8% del mes anterior.

Por otro lado, se publicaron las cifras preliminares de la balanza comercial de bienes de julio, mostrando un déficit de 89.1 mil millones de dólares, con una disminución mensual de 9.7%, destaca que es el cuarto mes consecutivo que se reduce el déficit y es 29.8% menor que el déficit histórico de marzo de 2022. Lo anterior es debido a que las importaciones mostraron una contracción mensual de 3.5% y las exportaciones se contrajeron solo 0.2%.

La disminución del déficit puede ser consecuencia de una demanda interna debilitada, ya que las importaciones de bienes de consumo cayeron en 10.4% mensual, alimentos y bebidas en 5.3% y suministros industriales en 2.9%.

Estas cifras tienden a mostrar revisiones significativas, las cuales serán publicadas el 7 de septiembre, junto con los principales socios comerciales de Estados Unidos.

En México se publicaron las cifras de comercio internacional correspondientes a julio. De acuerdo con cifras ajustadas por estacionalidad, las exportaciones totales se contrajeron 0.26% en julio, equivalente a 129.15 millones de dólares, luego de crecer durante tres meses consecutivos. Al interior, las exportaciones petroleras se contrajeron 6.05% mensual o 236.60 millones de dólares, lo que estuvo compensado parcialmente por un crecimiento de las exportaciones no petroleras de 0.24% o 107.46 millones de dólares.

Si bien las exportaciones no petroleras evitaron que la caída mensual de las exportaciones totales fuera mayor, el comportamiento al interior no fue homogéneo. El crecimiento mensual se concentró en las exportaciones de bienes agropecuarios y extractivos, que crecieron 17.87% y 27.52% respectivamente, explicando en conjunto un crecimiento mensual de 495.09 millones de dólares.

Por su parte, las exportaciones manufactureras cayeron 0.91% mensual, equivalente a un retroceso de 387.63 millones de dólares, principalmente por las exportaciones automotrices que se contrajeron 4.22% o 569.99 millones de dólares. En resumen, la contracción mensual de las exportaciones totales estuvo explicada por la caída de las exportaciones petroleras y automotrices, lo cual solo pudo compensarse parcialmente por el crecimiento de las exportaciones agropecuarias y extractivas, así como de las manufacturas distintas al sector automotriz, que crecieron 0.62% mensual.

A tasa anual, las exportaciones totales mostraron un crecimiento de 18.02%, mientras que, en el acumulado de los primeros siete meses del año, se observa un crecimiento de 18.1% con respecto al mismo periodo del 2021.

Por otro lado, las importaciones se contrajeron a una tasa mensual de 3.13% equivalente a una caída de 1,728.82 millones de dólares, siendo la mayor caída mensual desde agosto del 2021. Todos los componentes de las importaciones mostraron un retroceso. Las importaciones de bienes de consumo cayeron 3.34% mensual o 264.52 millones de dólares, los bienes de uso intermedio cayeron 3.39% o 1,463.32 millones de dólares y las de bienes de capital 0.02% o 972 mil dólares.

Cabe señalar que, al mes de julio el 14.3% de las importaciones totales son de bienes de consumo, el 78.1% de bienes de uso intermedio y el 7.6% de bienes de capital. A tasa anual las importaciones muestran un crecimiento del 20.42%.

La caída de las exportaciones en julio revela un debilitamiento de la demanda externa y que persisten los problemas para la producción interna de manufacturas principalmente del sector automotriz. Por otro lado, la caída de las importaciones muestra un debilitamiento de la demanda interna, principalmente por afectaciones al consumo y la producción, pues los dos rubros de importaciones con mayor retroceso fueron los de bienes de consumo y bienes intermedios.

De acuerdo con cifras originales, en julio la balanza comercial mostró un déficit de 5,959.47 millones de dólares, explicado principalmente por un déficit en la balanza petrolera de 4,258.12 millones de dólares, pero también en la balanza de bienes, con un déficit de 1,701.35 millones. No es inusual que la balanza petrolera muestre un déficit comercial, pero sí la balanza de bienes, que había sido superaitaria entre febrero y junio.

El déficit comercial de julio es significativamente alto, sobre todo si se compara con el de todo el segundo trimestre que fue de 8,056.6 millones de dólares. El déficit comercial de julio, eleva la probabilidad de que, en el tercer trimestre, la balanza comercial muestre un alto déficit y que por lo tanto se amplíe el déficit de cuenta corriente, lo cual resta puntos de crecimiento al PIB.

Durante la sesión, se espera que el tipo de cambio cotice entre 19.83 y 19.97 pesos por dólar.

Mercado de Dinero y Deuda

En el mercado de dinero, la tasa de las notas del Tesoro a 10 años inicia con un incremento de 1. 9 puntos base, ubicándose en 3.04%. En México, la tasa de los bonos M a 10 años muestra pocos cambios, ubicándose en 8.87%.

Mercado de Derivados

Para cubrirse de una depreciación del peso más allá de 20.50 pesos por dólar, una opción de compra (call), con una fecha de ejercicio dentro de un mes tiene una prima del 1.17% y representa el derecho mas no la obligación a comprar dólares en el nivel antes mencionado.

Por otro lado, el forward interbancario a la venta se encuentra en 20.0262 a un mes, 20.6258 a 6 meses y 21.3551 pesos por dólar a un año.