Por: Grupo Molecular.

TIJUANA, BAJA CALIFORNIA, A 26 DE MAYO DE 2023.- El peso cerró la semana con una apreciación de 0.90% o 16 centavos, cotizando alrededor de 17.63 pesos por dólar, con el tipo de cambio tocando un máximo de 17.9981 y un mínimo de 17.6172 pesos por dólar.

El peso mexicano fue de las pocas divisas que cerró la semana con ganancias, siendo las divisas más apreciadas: el peso colombiano con 1.92%, el rublo ruso con 1.19%, el peso mexicano con 0.90%, el florín húngaro con 0.45% y el sol peruano con 0.27%.

La apreciación del peso se concentró en la sesión del viernes, ante un ajuste de posiciones previo a un fin de semana largo en Estados Unidos, pues en ese país los mercados financieros permanecerán cerrados el lunes por la conmemoración del Día de los Caídos. Los mercados reanudarán operaciones hasta el martes 30 de mayo.

El dólar cerró la semana con un avance de 0.74%, subiendo durante tres semanas consecutivas y acumulando un avance de 2.17% en ese periodo. El fortalecimiento del dólar está relacionado a dos factores:

1. La especulación de que la Reserva Federal volverá a subir la tasa de interés el 14 de junio. En la semana se publicaron las minutas de política monetaria, en donde los miembros del FOMC enviaron la señal de que podrían subir la tasa de interés en junio, dependiendo de la información económica.

Por su parte, se revisó al alza el crecimiento del PIB del primer trimestre de 1.1% a 1.3%, superando las expectativas del mercado. Por último, el índice de precios de consumo personal (PCE deflator) de abril, mostró un incremento de 4.4% anual, por encima de la expectativa del mercado de 4.3% y su mayor nivel desde febrero. Este dato es seguido de cerca por la Reserva Federal y muestra que no han desaparecido las presiones inflacionarias.

2. Sigue el nerviosismo por las negociaciones en Estados Unidos para subir el techo de la deuda y evitar un incumplimiento de pago de deuda. El viernes la secretaria del Tesoro, Janet Yellen, ha dicho que el gobierno se quedará sin dinero para cubrir el pago de sus obligaciones de deuda a partir del lunes 5 de junio, dando una fecha límite precisa, pero abriendo la puerta a que las negociaciones entre la Casa Blanca y los republicanos se extiendan la semana próxima y se reduce la probabilidad de que se logre un acuerdo antes del 1 de junio.

Es probable que al comienzo de la siguiente semana los mercados sigan reaccionando a noticias sobre el techo de la deuda en Estados Unidos y no se pueden descartar nuevos episodios de aversión al riesgo.

En la semana comprendida entre el miércoles 17 y el martes 23 de mayo, las posiciones especulativas netas a la espera de una apreciación del peso en el mercado de futuros de Chicago mostró un incremento de 3,308 contratos, ubicándose en 76,943 contratos, cada uno de 500 mil pesos.

Con lo anterior, suman cuatro semanas consecutivas que se incrementan las apuestas netas a favor del peso, lo que es consistente con los niveles actuales del tipo de cambio.

En la semana, el euro tocó un mínimo de 1.0702 y un máximo de 1.0831 dólares por euro. La libra tocó un mínimo de 1.2308 y un máximo de 1.2472 dólares por libra. Por su parte, el euro peso tocó un mínimo de 18.8886 y un máximo de 19.4188 pesos por euro.

Los metales industriales cerraron la semana con pérdidas. El aluminio, el cobre, el zinc y el níquel perdieron 2.01%, 1.16%, 5.47% y 0.55%, respectivamente, cotizando en 2,237.50, 8,106.00, 2,343.50 y 21,162 dólares por tonelada métrica. Las pérdidas se debieron a:

1. Se teme una recesión en Estados Unidos, debido a los riesgos para el sector bancario, la expectativa de mayores tasas de interés y la incertidumbre relacionada al techo de la deuda.

2. Cautela respecto al crecimiento económico de China, principal consumidor de metales industriales del mundo. Cabe destacar que el crecimiento de la industria de ese país se ha desacelerado y persisten los riesgos para el sector inmobiliario.

3. El fortalecimiento del dólar de 0.74%, ante la especulación de que la Reserva Federal subirá la tasa de interés en 25 puntos base el 14 de junio.

El WTI cerró la semana cotizando en 72.79 dólares por barril, ganando 1.73%, tocando un máximo de 74.73 y un mínimo de 70.55 dólares por barril. Esta es la segunda semana consecutiva en la que el precio del petróleo se incrementa, acumulando una ganancia de 3.90%. Las presiones al alza para el precio del petróleo se deben a:

1. Los comentarios del ministro de energía de Arabia Saudita durante la sesión del martes. El príncipe Abdulaziz bin Salman advirtió a los especuladores que apuestan en contra del precio del petróleo que podrían tener problemas, como en abril, cuando la OPEP y sus aliados (OPEP+) decidió sorpresivamente recortar la producción de petróleo de manera conjunta.

2. El reporte de la semana que finalizó el 19 de mayo de la Administración de Información Energética (EIA, por sus siglas en inglés) en donde se observó una contracción de los inventarios comerciales de petróleo de 12.46 millones de barriles, la mayor reducción semanal desde noviembre del 2022.

Asimismo, los inventarios de la Reserva Estratégica de Petróleo se redujeron 1.6 millones de barriles. Lo anterior llevó a los inventarios totales a registrar una caída de 14.1 millones de barriles, la mayor en una sola semana desde septiembre de 2016.

3. La expectativa de una mayor demanda por gasolina, ya que en Estados Unidos está por iniciar la temporada de verano. Cabe recordar que el 40% de la demanda petrolífera es para la producción de gasolinas.

De hecho, la EIA publicó que la demanda implícita de gasolina aumentó 5.94% la semana previa, a 9.44 millones de barriles diarios, mientras que la demanda implícita de destilados se incrementó 12.37% a 4.20 millones de barriles diarios. Lo anterior refleja que las gasolineras se están abasteciendo antes del fin de semana del Día de los Caídos (el 27 al 29 de mayo), cuando aumentan los viajes por carretera.

4. La Agencia Internacional de la Energía (IEA) mencionó que podría haber escasez de petróleo durante la segunda mitad del año, pues esperan que la demanda supere a la oferta en casi 2 millones de barriles diarios.

No obstante, las ganancias han sido limitadas ante el fortalecimiento del dólar estadounidense de 0.74% y los comentarios del viceprimer ministro ruso, Alexander Novak, quien restó importancia a la posibilidad de mayores recortes de la oferta petrolera por parte de la OPEP+.

El oro cerró la semana perdiendo 1.56%, cotizando en 1,946.95 dólares por onza, tocando un mínimo de 1,985.25 y un máximo de 1,936.83 dólares por onza. Esta es la tercera semana consecutiva en la que el precio del oro pierde acumulando una caída de 3.47%. Las presiones a la baja para el precio del oro se deben a:

1. La especulación de que la Reserva Federal subirá la tasa de interés en 25 puntos base el 14 de junio. Esta especulación se debe a datos económicos positivos en Estados Unidos, en específico las cifras del PIB del primer trimestre que mostraron un crecimiento trimestral anualizado de 1.3%, por encima de la estimación preliminar de 1.1%.

2. Mayor apetito por riesgo durante la sesión del viernes ante la noticia de que la Casa Blanca y republicanos seguirán trabajando el fin de semana para alcanzar una negociación y elevar el techo de la deuda.

3. El fortalecimiento del dólar estadounidense de 0.74%, de acuerdo al índice ponderado. La fortaleza del dólar reduce la demanda por commodities al hacerlos menos accesibles para inversionistas que tienen otra divisa.

4. El incremento de la tasa de rendimiento de las notas del Tesoro a 10 años de 12.5 puntos base a 3.79%. El mayor rendimiento reduce la demanda por commodities al incrementar los costos de oportunidad de mantener inversiones en materias primas que no pagan intereses.

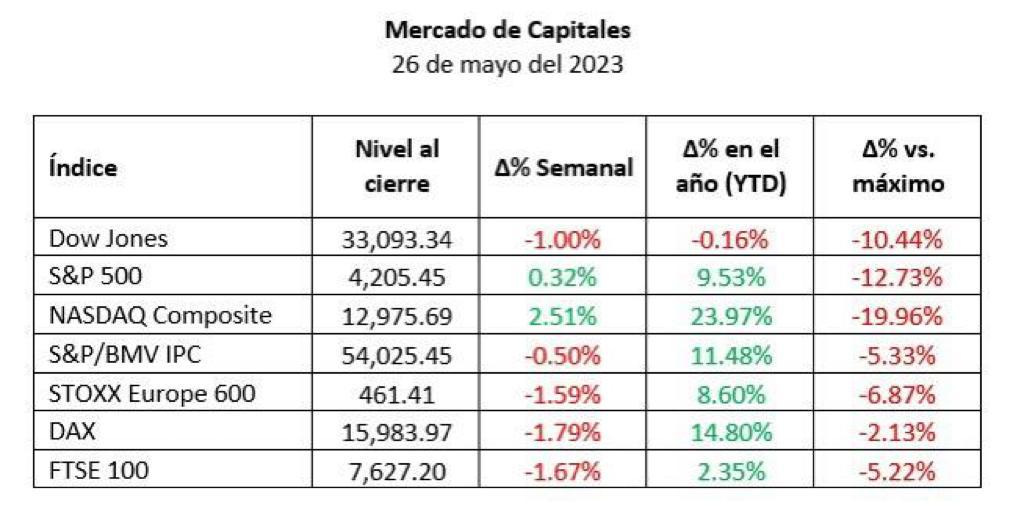

El mercado de capitales cerró la semana con un desempeño mixto, con las ganancias concentradas en Estados Unidos en emisoras del sector tecnológico. Estas ganancias estuvieron impulsadas los últimos dos días de la semana por expectativas positivas para empresas relacionadas al desarrollo de inteligencia artificial.

En la semana, el S&P 500 avanzó 0.88% y el Nasdaq 1.71%. Al interior del S&P 500, tan solo el subsector de tecnologías de información avanzó 2.68% promedio. Nvidia, empresa de software y hardware relacionado al negocio de inteligencia artificial tuvo una ganancia semanal de 24.57% y acumula un avance de 37.42% en las últimas dos semanas.

A pesar de las ganancias observadas para el S&P 500 y el Nasdaq, el Dow Jones cerró con un retroceso semanal de 1.00%. Lo anterior se debe a que el índice está integrado por menos emisoras (30) y solamente 7 son del sector tecnológico, por lo que el índice refleja con mayor claridad el nerviosismo del mercado ante las negociaciones en Estados Unidos para elevar el techo de la deuda.

Asimismo, se especula que la Reserva Federal podría seguir subiendo la tasa de interés el 14 de junio, lo que tiende a ocasionar pérdidas en el mercado capitales en empresas relacionadas a sectores de consumo básico y discrecional. En la semana, las emisoras con mayores pérdidas al interior del Dow Jones fueron: Nike (-6.32%), Travelers (-6.22%), Procter & Gamble (-5.07%) y Coca Cola (-4.09%). Cabe mencionar que el próximo lunes 29 de mayo, permanecerá cerrado el mercado de capitales de Estados Unidos debido a la conmemoración del Día de los Caídos.

En Europa predominaron las pérdidas. El STOXX 600 cerró la semana con una caída de 1.59%. De forma similar al mercado estadounidense, en las sesiones del jueves y el viernes se observaron ganancias para emisoras del sector tecnológico, pero no fueron suficientes para borrar la pérdida semanal. El FTSE 100 de Londres perdió 1.67%, el CAC 40 de Francia 2.31% y el DAX de Alemania 1.79%.

En México, el Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores perdió 0.50% semanal. Las caídas se concentraron en las primeras dos sesiones de la semana (-2.16%), ante un incremento de la aversión al riesgo sobre México, luego de que el pasado viernes 19 de mayo, el gobierno tomó tres tramos de vías férreas de Ferrosur, empresa subsidiaria de Grupo México.

No obstante, la aversión al riesgo disminuyó a media semana ante la noticia de que Citigroup no venderá su unidad de negocios en México (Banamex) a una sola persona y en su lugar hará una oferta pública inicial en 2025. En las últimas tres sesiones de la semana, el IPC mostró una recuperación parcial (+1.70%), moviéndose a la par del mercado de capitales de Estados Unidos.

Durante la semana, las emisoras con mayores pérdidas al interior del IPC fueron: Megacable (-7.13%), Walmart de México (-4.93%), Coca Cola Femsa (-4.88%), Grupo Elektra (-4.36%) y Kimberly Clark de México (-4.12%). Las emisoras con mayores ganancias fueron: Grupo Financiero Banorte (+4.22%), Volaris (+3.74%), Grupo México (+2.76%) y América Móvil (+2.65%).

ORÁCULO FINANCIERO. Peso cotiza a 17.70 por dólar

El peso inicia la sesión con una apreciación de 0.85% o 15.2 centavos, cotizando alrededor de 17.70 pesos por dólar, con el tipo de cambio tocando un máximo de 17.8630 y un mínimo de 17.6727 pesos por dólar.

La apreciación del peso se debe a una corrección a la baja del dólar que pierde 0.28% de acuerdo con el índice ponderado, luego de acumular un avance de 0.94% en las primeras cuatro sesiones de la semana.

La corrección a la baja del dólar se debe principalmente a un ajuste de posiciones previo al fin de semana largo en Estados Unidos, pues el lunes los mercados de capitales, bonos y commodities, estarán cerrados en ese país por la conmemoración del Día de los Caídos.

Cabe recordar que el mercado cambiario opera las 24 horas del día, todos los días del año, por lo que, para los participantes en Estados Unidos resulta conveniente cerrar posiciones hoy y no esperar hasta el próximo martes.

La apreciación del peso también se debe a un mayor apetito por riesgo a nivel global, ante noticias de que ayer por la noche la Casa Blanca y republicanos lograron avances en las negociaciones para elevar el techo de la deuda. De acuerdo con el líder republicano, Kevin McCarthy, seguirán trabajando durante el fin de semana para alcanzar un acuerdo.

Es importante mencionar que el Congreso de Estados Unidos regresará a sesión hasta el próximo martes 30 de mayo, dos días antes del 1 de junio, fecha que la secretaria del Tesoro ha indicado que Estados Unidos podría quedarse sin recursos para pagar sus obligaciones de deuda.

En el mercado cambiario, las divisas más apreciadas son: el rand sudafricano con 1.07%, el peso mexicano con 0.85%, la corona sueca con 0.62%, el real brasileño con 0.58%, el ringgit de Malasia con 0.57% y el florín húngaro con 0.51%. En el mercado de capitales se observan ganancias. En Europa, el FTSE 100 de Londres avanza 0.32%, el CAC 50 de Francia 0.55% y el DAX de Alemania 0.47%. En Estados Unidos el Dow Jones avanza 0.14%, el S&P 500 0.23% y el Nasdaq 0.37%.

En cuanto a indicadores económicos, en Estados Unidos, el índice de precios del consumo personal (PCE deflator) de abril mostró un incremento de 4.4% anual, por encima de la expectativa del mercado de 4.3% y su mayor nivel desde febrero. Este dato es seguido de cerca por la Reserva Federal y fortalece la expectativa de que harán un incremento a la tasa el próximo 14 de junio.

Por su parte, el índice subyacente, se ubicó en 4.7% anual, ligeramente por encima de la expectativa del mercado de 4.6% anual. El ingreso personal mostró un crecimiento mensual nominal de 0.4%, en línea con las expectativas del mercado y el ingreso personal disponible (después de impuestos) creció 0.4% mensual. La tasa de ahorro en abril se ubicó en 4.1%, disminuyendo después de 5 meses consecutivos al alza.

En México, el crecimiento del PIB del primer trimestre fue revisado a la baja de 1.1% a 1.0% trimestral, de acuerdo con series ajustadas por estacionalidad. Asimismo, el crecimiento anual fue revisado a la baja moderadamente de 3.8% a 3.7%. El dato de crecimiento sigue siendo positivo e implica una expansión de 1.8% con respecto al cuarto trimestre del 2019, previo al comienzo de la pandemia.

Al interior, las actividades primarias se contrajeron 2.8% trimestral, pero mostraron un crecimiento anual de 2.9%, debido al crecimiento acumulado en los tres trimestres previos. Por su parte, las actividades secundarias crecieron 0.6% trimestral y 2.4% anual. El bajo crecimiento trimestral de las actividades secundarias estuvo explicado por la construcción que creció 0.1% y las actividades manufactureras que crecieron 0.2% trimestral.

Finalmente, las actividades terciarias crecieron 1.5% trimestral y 4.2% anual, siendo el principal impulso del crecimiento del PIB durante el primer trimestre. De hecho, omitiendo el 2020 que se observó un efecto rebote, el crecimiento de las actividades terciarias fue el mayor desde el segundo trimestre del 2015. Con lo anterior, se mantiene la expectativa de que en 2023 el PIB de México crezca entre 1.7% y 2.0%, aunque sigue habiendo riesgos para el crecimiento debido a la alta probabilidad de recesión en Estados Unidos, lo que puede afectar el PIB de México a través de las remesas y las exportaciones.

El Indicador Global de la Actividad Económica (IGAE) correspondiente a marzo de 2023 mostró que, durante el mes, la economía de México se contrajo 0.33%, según cifras ajustadas por estacionalidad. Con lo anterior, el IGAE interrumpió tres meses consecutivos de crecimiento.

Esta contracción resultó ser considerablemente mayor a la que anticipaba el Indicador Oportuno de la Actividad Económica (IOAE) que fue revisado a la baja de 0.10% a -0.14% para marzo y es la mayor contracción mensual desde noviembre de 2022 (-0.42%). La caída en el mes se debió al mal desempeño de todas las actividades, siendo las primarias las de mayor retroceso (-1.63%), seguida de las secundarias (-0.89%) y finalmente las terciarias (-0.10%). A tasa anual, el IGAE mostró un crecimiento de 2.71%, siendo la menor tasa anual desde junio de 2022 (+2.11%).

Durante la sesión, se espera que el tipo de cambio cotice entre 17.65 y 17.80 pesos por dólar.

Mercado de Dinero y Deuda

En Estados Unidos, la tasa de las notas del Tesoro a 10 años aumentó 1.9 puntos base, ubicándose en 3.83%. En México, la tasa de los bonos M a 10 años aumentó 1.9 puntos base, ubicándose en 9.01%.

Mercado de Derivados

Para cubrirse de una depreciación del peso más allá de 18.30 pesos por dólar, una opción de compra (call), con una fecha de ejercicio dentro de 1 mes tiene una prima del 1.12% y representa el derecho, pero no la obligación a comprar dólares en el nivel antes mencionado.

Por otro lado, el forward interbancario a la venta se encuentra en 17.7214 a 1 mes, 18.3291 a 6 meses y 18.9002 pesos por dólar a un año.