Espera IEA freno a crisis energética europea con gas por petróleo

-En la Encuesta Mensual de la Industria Manufacturera correspondiente a julio, se mostró contracción de 0.20%.

Con información de Gabriela Siller

TIJUANA, BAJA CALIFORNIA A 14 DE SEPTIEMBRE DE 2022.- El oro cerró la sesión con pocos cambios, cotizando en 1,696.15 dólares por onza, perdiendo 0.35%. En la sesión, el oro se mantuvo estable, mientras los participantes del mercado sopesan la expectativa de mayores incrementos en la tasa de interés de referencia de la Reserva Federal y la desaceleración económica global.

Hay que recordar que las expectativas de mayores tasas han presionado a la baja el precio del metal precioso ya que se aumentan los costos de oportunidad de mantener inversiones en el commodity pues no devenga intereses.

Cabe recordar que, en la sesión se publicó la inflación al productor de agosto, la cual se ubicó a una tasa anual de 8.7%, por debajo de las expectativas del mercado de 8.8% y bajando desde 9.8% en julio.

Si bien, la inflación al productor se ha moderado, esto viene tras la publicación de los precios al consumo, que estuvieron por encima de lo esperado y aumenta las preocupaciones sobre el ritmo de la inflación y los incrementos en tasas.

Asimismo, la expectativa de mayores tasas afectó los precios de los metales industriales, los cuales cerraron la sesión con pérdidas, ya que se incrementan las preocupaciones en torno al crecimiento económico.

Las mayores tasas desincentivan el consumo, lo que a su vez reduce la demanda por commodities, sobre todo si se reducen los créditos del sector inmobiliario, industria que utiliza el mayor número de metales industriales.

Con lo anterior, el cobre cayó 1.26%, cotizando en 7,893.5 dólares por tonelada métrica, mientras que, el aluminio perdió 1.84 a 2,270.5 dólares. Por su parte, el níquel se contrajo en 0.26% y cerró la sesión cotizando en 24,217 dólares por tonelada métrica.

Finalmente, los commodities agrícolas cerraron la sesión con resultados mixtos. El maíz y la soya perdiendo 1.52 y 1.40%, respectivamente, cotizando en 6.82 y 14.58 dólares por bushel, lo que se da como un movimiento técnico ante las ganancias observadas el lunes, cuando el Departamento de Agricultura de Estados Unidos USDA, por sus siglas en inglés) pronosticó menores cosechas e inventarios.

Por el contrario, el trigo cerró la sesión ganando 1.42%, cotizando en 8.72 dólares por bushel, ante el debilitamiento del dólar estadounidense.

Sin embargo, continuarán las presiones al alza, sobre todo si los trabajadores ferroviarios en Estados Unidos se van a huelga. Algunos ferrocarriles estadounidenses podrían detener los envíos de cosechas desde el jueves.

El petróleo cerró la sesión con ganancias, con el WTI cotizando en 88.77 dólares por barril, ganando 1.67%, mientras que, el brent se incrementó en 1.21% a 94.3 dólares. En la sesión, el WTI tocó un máximo intradía de 90.19 dólares por barril y un mínimo de 86.18 dólares. Las presiones al alza se dieron ante 2 factores:

1.- La Agencia Internacional de la Energía (IEA, por sus siglas en inglés) publicó que espera que este invierno haya una sustitución de gas natural por petróleo como combustible de calefacción, ante la escasez de gas natural que ha llevado a Europa a una crisis energética.

De acuerdo con la IEA este invierno se usarán cerca de 700 mil barriles diarios de petróleo para la calefacción, más del doble de lo que se usó el invierno pasado.

No obstante, la agencia energética recortó las estimaciones de crecimiento de la demanda mundial de petróleo para este año en 110 mil barriles diarios menos, para alcanzar una media de 99.7 millones de barriles diarios.

Lo anterior se debe a la desaceleración económica y el debilitamiento de la economía de China.

2.- La noticia de que la ciudad de Chengdu en China se prepara para empezar a reducir algunas de las restricciones a la movilidad para sus 21 millones de habitantes.

Por su parte, en la sesión se publicaron los inventarios de petróleo de Estados Unidos para la semana que finalizó el 9 de septiembre, los cuales se incrementaron en 2.44 millones de barriles (m bbl).

El aumento fue impulsado por la liberación de 8.4 millones de barriles de la Reserva Estratégica de Petróleo (SPR). Se espera que el programa finalice el próximo mes.

La mezcla mexicana de exportación cerró la sesión del 13 de septiembre perdiendo 0.30%, cotizando en 83.46 dólares por barril.

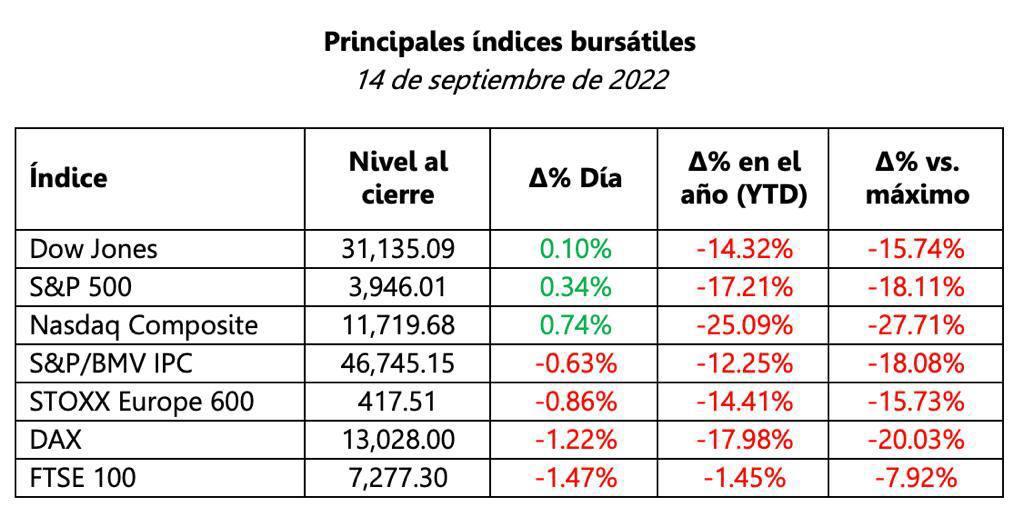

El mercado de capitales cerró la sesión con resultados mixtos entre los principales índices bursátiles europeos y norteamericanos. Al apetito por riesgo se vio mermado ayer después de que el dato de inflación de Estados Unidos para el mes de agosto sorprendiera al mercado con una lectura mayor a la esperada.

Los inversionistas esperaban que la tasa de inflación interanual disminuyera de 8.5% a 8.1%, pero tras un aumento de 0.1% en el mes la tasa se situó en 8.3%. Esto provocó que el S&P 500 y el Nasdaq registraran las peores pérdidas desde el 11 de junio del 2020 ante la idea de que la Reserva Federal mantendrá una postura monetaria restrictiva por mayor tiempo.

Tras las fuertes pérdidas de ayer, los principales índices estadounidenses mostraron un ligero rebote. El S&P 500 fluctuó entre ganancias y pérdidas, con inversionistas aprovechando los niveles de compra relativamente atractivos tras la caída de ayer.

Al cierre, el S&P 500 logró un avance de 0.34% mientras que el Nasdaq se recuperó 0.74%. Al interior del S&P 500 se tuvieron resultados mixtos. Por el lado de las ganancias destacaron los sectores de energía (+2.85%) y consumo discrecional (+1.30%), mientras que las mayores pérdidas las sufrieron los de bienes raíces (-1.39%) y materiales (-1.23%).

En contraste, el mercado europeo extendió las pérdidas de la sesión de ayer, con el índice Stoxx Europe 600 cayendo 0.86%. El DAX de Alemania retrocedió 1.22% y el FTSE 100 de Londres 1.47%.

Con esto, el FTSE 100 regresó a registrar un rendimiento negativo (-1.45%) en lo que va del 2022. También es importante recordar que el viernes se dará a conocer la cifra de inflación para la Eurozona, con el mercado esperando que la tasa interanual se mantenga sin cambio en 9.1%.

Una lectura mayor a 9.1% podría generar aún mayores pérdidas en el mercado de capitales europeo.

En México, el Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (S&P/BMV IPC) cayó 0.63%, con las pérdidas lideradas por Grupo México (-5.22%), Inbursa (-4.28%), Televisa (-3.09%), Peñoles (-2.72%) y Cemex (-2.07%).

La fuerte caída para Grupo México se atribuye a la disminución en el precio del cobre, que representa un 40% de las ventas de la empresa. En cambio, las mayores ganancias se observaron en Genomma Lab (+5.18%), Banorte (+3.51%), BanBajío (+2.44%) y Grupo Aeroportuario del Centro (+2.36%).

Tras cerrar en un nivel de 46,745.15 puntos, el IPC registra en el año un retroceso de 12.25% y una caída de 18.08% respecto de su máximo histórico.

El peso cerró la sesión con una apreciación de 0.53% o 10.7 centavos, cotizando alrededor de 19.97 pesos por dólar, con el tipo de cambio tocando un máximo de 20.0904 y un mínimo de 19.9095 pesos.

Lo anterior fue resultado de un debilitamiento del dólar estadounidense de 0.18% de acuerdo con el índice ponderado, corrigiendo parcialmente el incremento de 1.18% en la sesión del martes.

Esta corrección también se debió a la publicación en Estados Unidos de la inflación del productor de agosto, que se ubicó en 8.7% anual, por debajo del 8.8% esperado y disminuyendo por segundo mes consecutivo. Al interior, los precios al productor excluyendo alimentos, energía y costos asociados al comercio, se ubicó en 5.6% anual, bajando por quinto mes consecutivo y moderando la especulación sobre el ritmo al que la Reserva Federal seguirá subiendo la tasa de interés.

En la canasta amplia de principales cruces, las divisas más apreciadas fueron el yen japonés con 0.99%, el peso colombiano con 0.58%, el peso mexicano con 0.53%, el shekel israelí con 0.42%, la libra esterlina con 0.41% y el real brasileño con 0.33%.

En el mercado de capitales también se observó una corrección moderada al alza, con el S&P 500 avanzando 0.34% y el Nasdaq avanzando 0.74%. En el mercado de bonos, la tasa de las notas del Tesoro a 10 años se mantuvo sin cambios en 3.41%.

Si bien la sesión se caracterizó por una corrección moderada de los mercados, los participantes del mercado siguieron cautelosos, ante la posibilidad de que la Reserva Federal sea más agresiva de lo esperado en el ritmo de incrementos a la tasa de interés.

Cabe recordar que la lectura de inflación publicada el martes, sigue mostrando un panorama de riesgos al alza para la inflación en Estados Unidos.

Otro factor que podría generar aversión al riesgo es la posibilidad de una huelga de trabajadores del sistema de transporte ferroviario en Estados Unidos, pues los sindicatos siguen en negociaciones ante exigencias de derechos laborales.

Por ahora, Amtrak ha cancelado los viajes en tren de larga distancia, pero de concretarse una huelga a partir del viernes, las implicaciones serían la suspensión del transporte de mercancías, como energéticos y granos.

Lo anterior podría ocasionar mayor aversión al riesgo a nivel global, lo cual podría presionar al alza al tipo de cambio, así como el precio de las materias primas y, dependiendo de la duración de la huelga, podría implicar un nuevo choque sobre los precios, generando una mayor inflación.

Durante la sesión, el euro tocó un máximo de 1.0023 y un mínimo de 0.9956 dólares por euro. Por su parte, el euro peso tocó un máximo de 20.0593 y un mínimo de 19.9144 pesos por euro.

- Oráculo Financiero: Peso registra apreciación ante retroceso del dólar

El peso inicia la sesión con una apreciación de 0.19% o 3.8 centavos, cotizando alrededor de 20.04 pesos por dólar, con el tipo de cambio tocando un mínimo de 19.9655 y un máximo de 20.0904 pesos.

La apreciación del peso es resultado de una corrección parcial tras la fuerte depreciación del martes, cuando se publicó la inflación de Estados Unidos, por encima de la expectativa del mercado. Esta mañana el índice del dólar muestra un retroceso de 0.15% frente a sus principales cruces.

En Estados Unidos se publicó la inflación al productor de agosto, ubicándose en una tasa anual de 8.7% por debajo de las expectativas del mercado de 8.8% y bajando desde 9.8% en julio. A tasa mensual, la inflación al productor se ubicó en -0.1%, contracción menor al -0.4% registrado en julio (cifra revisada desde -0.5%). Al interior, se destacó el componente de los energéticos con una inflación mensual de -6.0% y anual de 25.9%.

Por su parte, el índice de alimentos mostró una inflación de 0.0% mensual y 13.1% anual, mientras que el de servicios de 0.4% mensual y 6.6% anual.

La inflación al productor de bienes sin alimentos, energéticos y servicios de comercio, similar a lo conocido como inflación subyacente, mostró una inflación de 0.2% mensual y 5.6% anual, bajando por quinto mes consecutivo desde 7.1% en marzo.

Lo anterior indica que, las disminuciones de los precios del productor se deben principalmente a menores precios de energía y a la moderación en el ritmo de incremento mensual de otros componentes. La inflación de productor, excluyendo alimentos y energía, sigue su tendencia a la baja.

Entre los principales cruces del dólar, las divisas más apreciadas esta mañana son el yen con 0.95%, la libra esterlina con 0.50%, el zloty polaco con 0.27%, la corona checa con 0.25%, el euro con 0.21% y la corona danesa con 0.20%. Las divisas que más pierden terreno son el won surcoreano con 1.24%, el peso chileno con 0.72%, el florín húngaro con 0.68% y el dólar taiwanés con 0.67%.

En el mercado de capitales se observan pérdidas durante la sesión europea, pues los mercados siguen absorbiendo parte de la caída en el mercado de capitales estadounidense. Así, el FTSE 100 de Londres pierde 1.63%, el CAC 40 de Francia 0.82% y el DAX de Alemania 1.15%. No obstante, en el mercado de futuros, los principales índices de Estados Unidos muestran pérdidas moderadas, con el Dow Jones perdiendo 0.15%, el S&P 500 perdiendo 0.05% y el Nasdaq retrocediendo 0.04%.

La mayoría de los commodities extienden sus pérdidas a pesar del debilitamiento del dólar estadounidense y la aparente calma que se observa en los mercados, pues continúan las preocupaciones en torno a la demanda. El mercado teme una desaceleración económica global, ante los incrementos agresivos en tasas de interés y la posibilidad de que Europa entre en recesión tan pronto como el siguiente trimestre, debido a la crisis energética.

Con lo anterior el cobre cotiza en 7,882 dólares por tonelada métrica, cayendo 1.40%, mientras que el aluminio, el níquel y el zinc pierden 2.53%, 1.94% y 0.20%, respectivamente.

Por su parte, el WTI muestra un retroceso de 0.93%, cotizando en 86.51 dólares por barril. Las pérdidas se deben a que la Agencia Internacional de la Energía (IEA, por sus siglas en inglés) recortó las estimaciones de crecimiento de la demanda mundial de petróleo para este año en 110 mil barriles diarios menos, para alcanzar una media de 99.7 millones de barriles diarios.

En México se publicó la Encuesta Mensual de la Industria Manufacturera correspondiente a julio, la cual mostró una contracción de 0.20% mensual en el índice de personal ocupado total, luego de alcanzar un máximo en registro en junio. A tasa anual, el personal ocupado muestra un crecimiento de 1.57%, mientras que respecto al nivel pre pandemia de febrero de 2020 se observa un crecimiento del 2.89%. Al interior, la mayoría de los sectores registraron contracciones mensuales del personal ocupado.

Los mayores retrocesos se dieron en: 1) fabricación de accesorios, aparatos eléctricos y equipo de generación de electricidad (-1.10%), 2) impresión e industrias conexas (-1.05%), 3) industria química (-0.92%) y 4) prendas de vestir (-0.84%).

Por su parte, las industrias que aún muestran un rezago con respecto a los niveles pre pandemia a la vez que muestran una contracción a tasa anual son: 1) insumos textiles y acabado de textiles, 2) productos textiles excepto prendas de vestir, 3) prendas de vestir, 4) industria de la madera, 5) impresión e industrias conexas, 6) fabricación de productos derivados del petróleo o carbón.

Por otro lado, la capacidad de planta utilizada disminuyó, hilando cuatro meses consecutivos a la baja y situándose en julio en 81.6%. La única industria cuya capacidad de planta se ubicó en un máximo en registro en julio fue la fabricación de productos a base de minerales no metálicos con 90.2%. La contracción moderada del personal ocupado, luego de alcanzar máximos, así como el estancamiento en el crecimiento de la capacidad de planta utilizada, podrían ser señales tempranas de desaceleración en la manufactura.

Durante la sesión, se espera que el tipo de cambio cotice entre 19.93 y 20.12 pesos por dólar.

Mercado de Dinero y Deuda

En el mercado de dinero, la tasa de las notas del Tesoro a 10 años muestra un incremento de 3.1 puntos base, ubicándose en 3.44%. En México, la tasa de los bonos M a 10 años muestra un incremento de 3.5 puntos base, ubicándose en 9.05%.

Mercado de Derivados

Para cubrirse de una depreciación del peso más allá de 20.50 pesos por dólar, una opción de compra (call), con una fecha de ejercicio dentro de un mes tiene una prima del 1.30% y representa el derecho mas no la obligación a comprar dólares en el nivel antes mencionado.

Por otro lado, el forward interbancario a la venta se encuentra en 20.1667 a un mes, 20.7141 a 6 meses y 21.3746 pesos por dólar a un año.